Nickel VS Bunq : quelle est la meilleure néobanque ?

La dernière décennie a vu naître l'essor des nouvelles applications bancaires et le phénomène s'est accéléré durant ces dernières années, au point qu'aujourd'hui, l'offre bancaire est assimilable à celle des forfaits mobile. La France est d'ailleurs loin d'être à la traîne sur le sujet avec de nombreuses néobanques originaires de l'Hexagone comme Orange Bank, Lydia, Ma French Bank ou encore Nickel. Pour ce versus, nous avons décidé de mettre cette dernière en concurrence face à Bunq, une néobanque néerlandaise. Toutes deux disposent d'approches radicalement différentes, mais une seule doit l'emporter.

Nickel vs Bunq : inscription et ouverture de compte

Comme nous la présentions dans notre avis complet, Nickel est avant tout une néobanque qui mise sur la proximité. Il est possible d'ouvrir un compte en quelques minutes seulement même si le tout se fait en 2 étapes. La première consiste à se rendre sur le site de la néobanque. En plus des informations d'usage, il faut pouvoir fournir une photo recto verso de la carte d'identité. Vient ensuite une étape de vérification de facies via webcam ou par la caméra d'un smartphone, dommage d'ailleurs que l'inscription ne puisse pas se faire via l'application. La seconde étape consiste à se rendre directement dans un bureau de tabac ou point de vente partenaire de la banque pour récupérer sa carte et effectuer l'ouverture finale de son compte. Il faut fournir les 20 euros correspondant à la première cotisation et demander au buraliste d'éditer la carte de votre choix, l'opération ne prend que quelques minutes et le compte est alors définitivement ouvert.

Chez Bunq, tout se fait via l'application mobile et de façon bien plus rapide. Après avoir fourni les informations et coordonnées d'usage, il est demandé d’envoyer en photo une pièce d’identité (carte d’identité, permis, passeport ou carte de séjour). Pour vérifier votre identité, il faudra par la suite enregistrer une vidéo de quelques secondes en mode selfie, même si cette étape est faisable après avoir ouvert le compte. Notez tout de même que Bunq vous demandera la fourniture de votre numéro fiscal sous 60 jours après l'ouverture du compte.

Sur la question de la rapidité et la facilité de l'ouverture du compte, Bunq est au-dessus de son concurrent direct. La banque a l'avantage de tout centraliser autour de son application, ce qui n'est pas le cas de Nickel.

Vainqueur : Bunq

Pour plus d'informations, vous pouvez consulter notre avis complet sur Bunq.

Nickel vs Bunq : les tarifs

Dans les deux cas, aucune de ces banques ne dispose de compte accessible gratuitement. Nickel mise tout de même sur une offre globale très peu onéreuse et accessible à tous. La néobanque française s'adresse à la base à une clientèle bien définie : personne en situation d'interdit bancaire, étudiant, précaire ou même en instance de divorce ayant besoin d'un compte d'appoint simple à mettre en place. Les tarifs reflètent donc cette idée avec une cotisation de base très basse : 20 euros par an pour l'accès à un compte, l'équivalent de 1,6 euro par mois. Pour ce prix, on a le droit à une carte MasterCard classique, mais sans les avantages assurantiels qui sont réservés aux cartes subsidiaires :

C'est tout de même avec les comptes Chrome et Metal, respectivement à 30 et 80 euros, que l'on obtient les meilleures prestations pour envisager d'en faire un compte régulier, voir principal. Attention tout de même aux nombreux frais pouvant avoir un impact dans certaines situations.

Bunq propose quant à elle 3 types de comptes avec des tarifs relativement élevés pour les offres premiums.

Notez qu'il s'agit là que d'une petite partie des informations des comptes dans la très longue liste de caractéristiques disponibles sur le site de Bunq. Dans un premier temps, on note surtout la différence au niveau de la budgétisation des comptes qui se veut bien plus complète à partir de l'abonnement Easy Money. Dans le cadre d'un compte plus complet et spécifiquement ciblé sur les voyageurs, c'est à partir d'un compte Easy Money que l'on obtient les meilleures prestations. On note d'ailleurs que les offres Easy Money et Easy Green ne disposent que de trop peu de différences significatives pour justifier un tel écart de prix. Nous conseillons donc de se rabattre sur Easy Bank dans l'optique d'un compte secondaire.

Pour ce round, nous avons décidé de ne privilégier aucune offre par rapport à une autre, les caractéristiques tarifaires étant relativement éloignées. À vous de voir quelle offre convient le plus à votre utilisation et vos habitudes bancaires.

Match nul

Pour plus d'information, vous pouvez consulter nos avis complets sur Nickel et Bunq.

Nickel vs Bunq : les applications

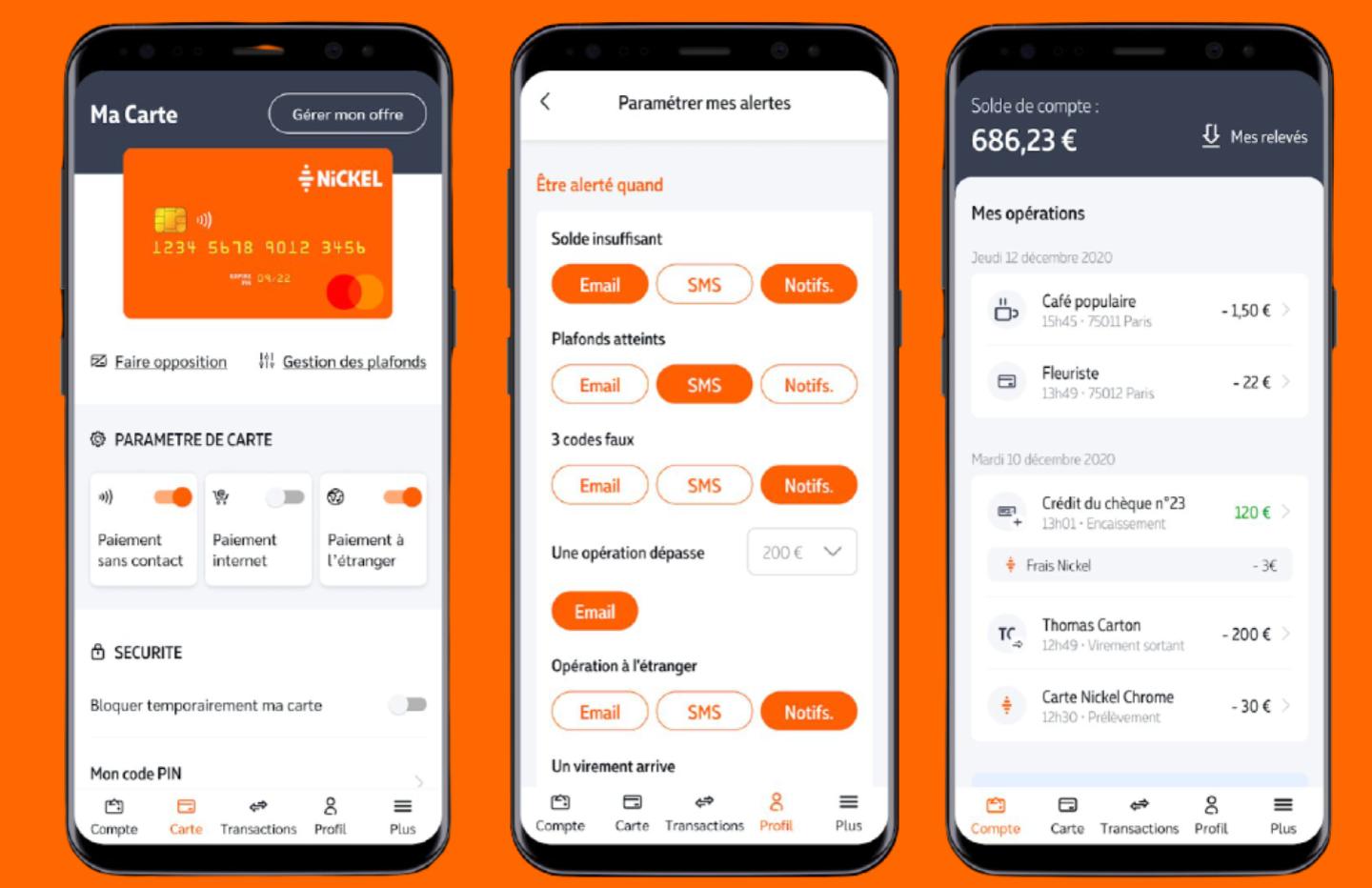

On a beau devoir aller chercher sa carte chez le buraliste du coin, cela ne veut pas dire pour autant que Nickel n'est pas à la page côté expérience digitale. L'application de la néobanque française a dernièrement fait l'objet d'une refonte totale et le résultat est vraiment réussi, largement au niveau des meilleures néobanques. Visuellement déjà, l'application reprend les codes couleur orange, noir et blanc de la banque et gagne donc en lisibilité. Niveau fonctionnalités, c'est un peu juste vu le manque de produits bancaires, mais en plus du pilotage de son budget via une catégorisation des dépenses avec horodatage efficace et des visuels correspondant à chaque type d'achat. L'application permet aussi d'envoyer de l'argent à l'étranger via un partenariat avec RIA. Tous les clients Nickel peuvent envoyer de l'argent très simplement dans plus de 150 pays et dans la devise correspondante au pays de réception.

En revanche, aucune prise en charge des paiements mobile tels que Google Pay ou Apple Pay n'est au programme, ce qui est un vrai problème pour une néobanque.

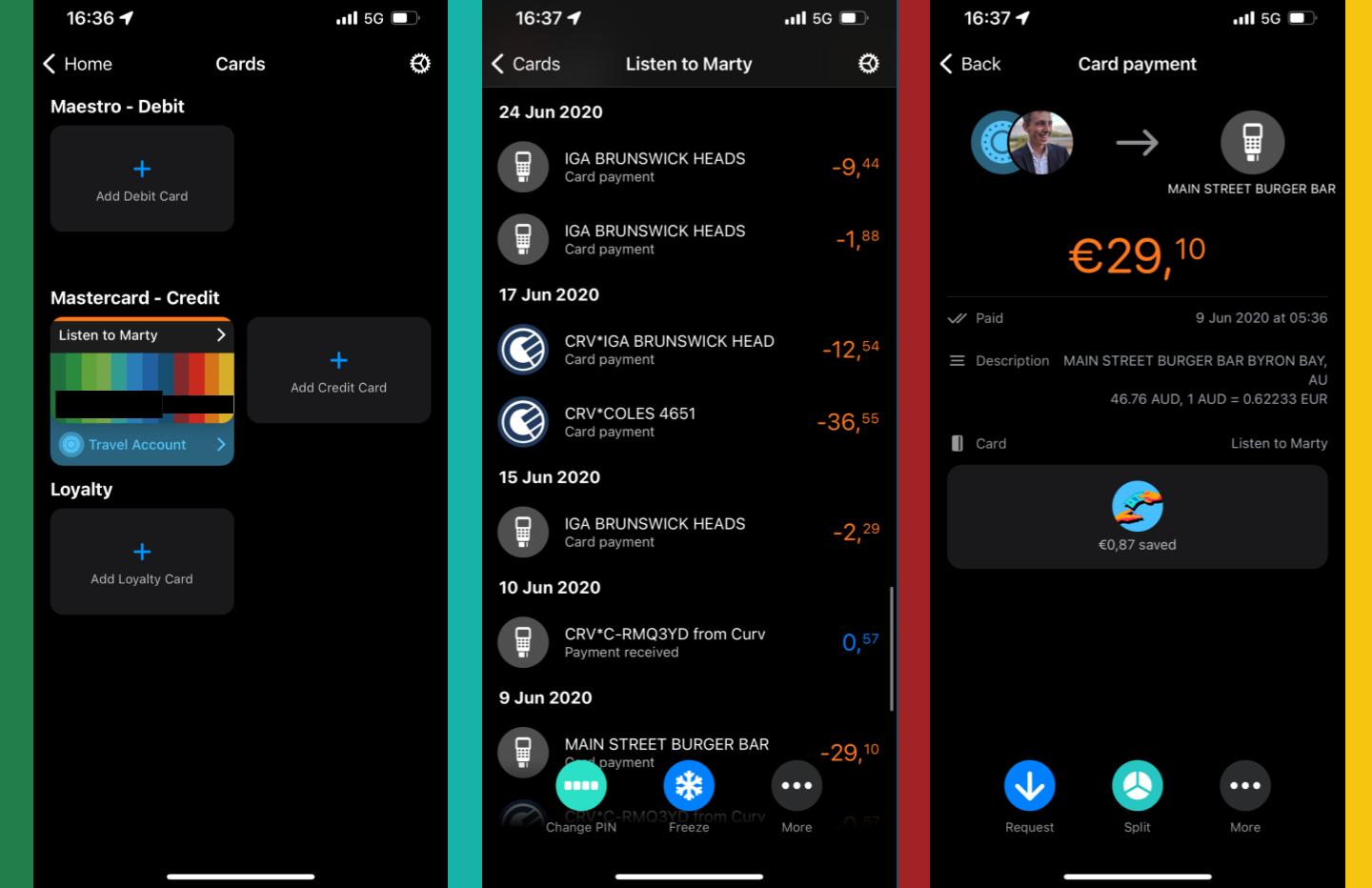

De son côté, Bunq propose une expérience applicative totalement différente. Il faut mettre d'abord en avant le contenu assez large de l'application si bien que les premiers pas risquent d'être assez déroutants. En premier lieu, l'indexation est un peu anarchique et l’on tourne souvent en rond avant de trouver le menu initialement cherché. Il y a aussi une forte mise en avant de la gamification un peu gadget avec des trophées à débloquer pour chaque action dans l'application, même si la banque propose de planter des arbres pour tel ou tel accomplissement. On a aussi noté que la traduction des contenus de l'application est fortement incomplète et il n'est pas rare de tomber sur du texte en anglais au milieu des menus en français.

Il y a tout de même de bonnes idées comme la gestion de son budget via les sous-comptes qui disposent de leurs propres identifiants, un peu comme les Pockets chez Vivid Money. Bunq met également l'accent sur sa communauté en proposant de belles idées pensées pour les voyageurs. On pense notamment à l’assistant de voyage qui donne des informations sur la monnaie locale et qui confirme ou non que la carte Bunq fonctionnera bien dans le pays de votre destination.

Bunq compte aussi sur une bonne prise en charge des paiements mobiles tels que Google Pay ou Apple Pay.

Sur ce round, nous avons préféré l'expérience applicative de Nickel malgré le manque d'originalité et de fonctionnalités. Certes, Bunq dispose d'un plus large panel de fonctionnalités, mais elle manque cruellement de peaufinage et l’on a souvent l'impression de se retrouver face à une véritable usine à gaz.

Vainqueur : Nickel

Pour plus d'information, vous pouvez consulter notre avis complet sur Nickel

Verdict

C'est donc un match nul qui se profile pour cette confrontation. Nickel et Bunq proposent chacune une expérience bien différente. Quand l'une contentera les personnes souhaitant obtenir un compte avec carte peu cher et peu discriminant, l'autre se tourne plus vers les personnes souhaitant une nouvelle expérience bancaire axée sur la mobilité et la flexibilité.