Note de la rédaction

Les caractéristiques de Bunq

| 💶Prime d’ouverture | Aucune |

| 📃Condition de revenu | Aucune |

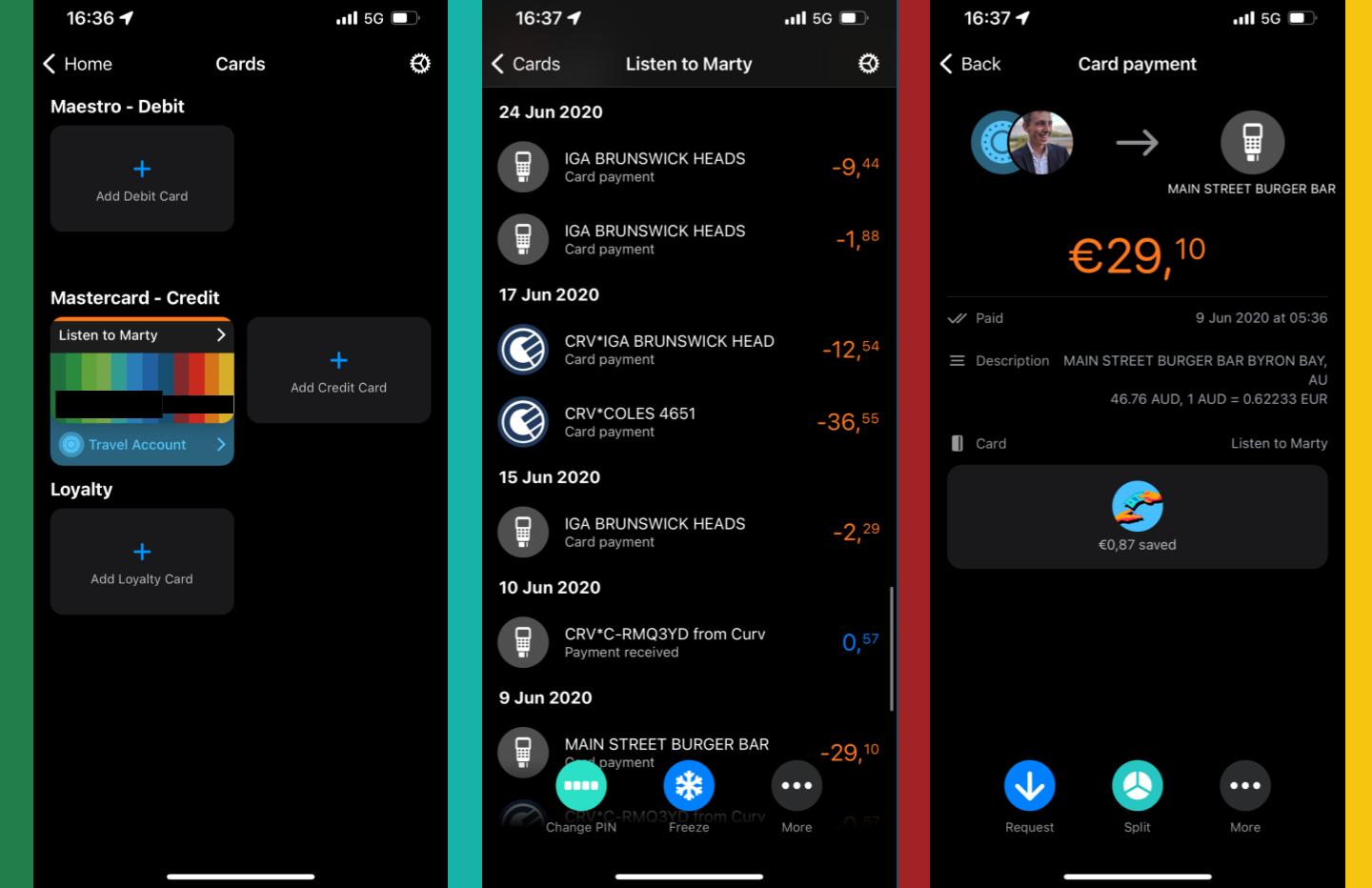

| 💳Carte bancaire | Mastercard |

| 💰Depot initial | Aucun |

| 💸Frais de tenue de compte | Aucun |

| 🤝Parrainage | Oui |

| 📱Application | Android / iOS |

| 💲Paiement mobile | Apple Pay / Google Pay / Fitbit Pay |

| 🔐3D Secure | Oui |

Bunq, c’est quoi ?

D’origine néerlandaise, Bunq a été fondé en 2012 par Ali Niknam, un entrepreneur canadien. Ce dernier n’est d’ailleurs pas issu de la fintech, mais plutôt du web puisqu’il est également fondateur d’une société spécialisée dans l’enregistrement de noms de domaine lancée à ses 16 ans (TransIP) et d’une autre (The Data Center Group) qui propose des solutions cloud aux entreprises.

Bunq faisait partie de cette vague pionnière des néobanques bien avant les têtes d’affiche que sont N26 ou Revolut. L’idée initiale de s’affranchir des établissements bancaires traditionnels et de proposer une simple application mobile pour gérer ses comptes. Mais Bunq ne s’est pas contentée de s’inspirer de ce qui avait déjà été fait chez la concurrence.

La banque met aussi en avant une identité eco-friendly en proposant de planter des arbres via un programme international en partenariat avec des ONG locales dans les pays concernés. Elle a d’ailleurs atteint le chiffre symbolique de 5 millions d’arbres plantés dans le monde fin 2021 grâce à l’activité de ses clients.

Concernant l’application, celle-ci a vu le jour fin 2015. Petite anecdote : à sa sortie, les utilisateurs ont découvert que l’application Android stockait les photos d’identité non protégées, permettant à d’autres applications sur le même appareil d’y accéder, le problème a évidemment été résolu depuis. Bunq est détentrice d’une licence bancaire néerlandaise, et donc européenne.

Avec l’acquisition de Tricount en 2022, Bunq s’est ainsi assuré une base de plus de 5 millions d’utilisateurs suspectibles d’ouvir un compte. Pas de chiffres précis concernant le nombre de clients mais Bunq annonçait en 2019 disposer d’un portfeuille de 1,2 millions de clients, on imagine sans problème que ce chiffre est bien plus important aujourd’hui.

La carte Bunq : tarifs assez élevés pour une néobanque

L’offre de Bunq s’articule autour de 3 types de comptes courants et d’un compte épargne. Les 3 premiers comptes disposent de prestations relativement semblables tout en comportant quelques exclusivités :

| bunq Core | bunq Pro | bunq Elite | |

|---|---|---|---|

| Prix | 3,99€/ mois | 9,99€/ mois | 18,99€/ mois |

| Dépôt initial | Aucun | Aucun | Aucun |

| Type de débit | Carte à autorisation systématique | Carte à autorisation systématique | Carte à autorisation systématique |

| Conditions de revenus | Aucune | Aucune | Aucune |

| Paiement à l’étranger | 1,5 % hors UE | 0,5 % hors UE | 0,5 % hors UE |

| Retraits à l’étranger | 5 retraits à 0,99 €/mois, 2,99€ par opération | 6 retraits gratuits/mois, 5 à 0,99 €/mois, 2,99 € au-delà | 6 retraits gratuits/mois, 5 à 0,99 €/mois, 2,99 € au-delà |

| Plafond de paiement | 50 000 €/jour | 50 000 €/jour | 50 000 €/jour |

| Plafond de retrait | 500 €/jour | 500 €/jour | 500 €/jour |

| Clôture de compte | Gratuit | Gratuit | Gratuit |

Ce n’est ici qu’une partie de la gigantesque grille tarifaire que nous propose la banque sur son site. Nous avons ici présenté les formules les plus populaires et laissé de côté la formule gratuite et celles s’adressant aux professionnels. Il est tout de même intéressant de noter la différence au niveau de la budgétisation des comptes qui se veut bien plus complète à partir de l’abonnement Bunq Pro. On a par exemple droit à l’ouverture de 25 sous-comptes pour mieux organiser son épargne, ses budgets ou même ses placements là où un compte Bunq Core n’en dispose que de cinq.

D’autres fonctionnalités dans le même thème s’activent, comme le tri automatique des dépenses ou la mutualisation des cartes de fidélité. On retiendra surtout la possibilité de payer avec une seule carte pour deux comptes différents, aussi appelée fonction Dual-Pin.

Les offres Bunq Pro et Bunq Elite ne disposent que de trop peu de différences significatives pour justifier un tel écart de prix. Nous comptons uniquement l’assurance voyage, le cashback et 50 % de réduction sur les frais de trading. Nous conseillons donc de se rabattre sur Bunq Core ou même sur Bunq Pro dans l’optique d’un compte secondaire.

Enfin, l’offre Bunq Free s’est plus tard ajoutée à l’offre globale. Il s’agit cependant d’un compte exclusivement tourné vers l’épargne avec un taux d’intérêt de 2,67 %. Les retraits sont toutefois facturés 2,99 euros chacun avec la CB physique.

Pour aller plus loin

Comment changer de banque en ligne et transférer son compte ?

Comment alimenter son compte ?

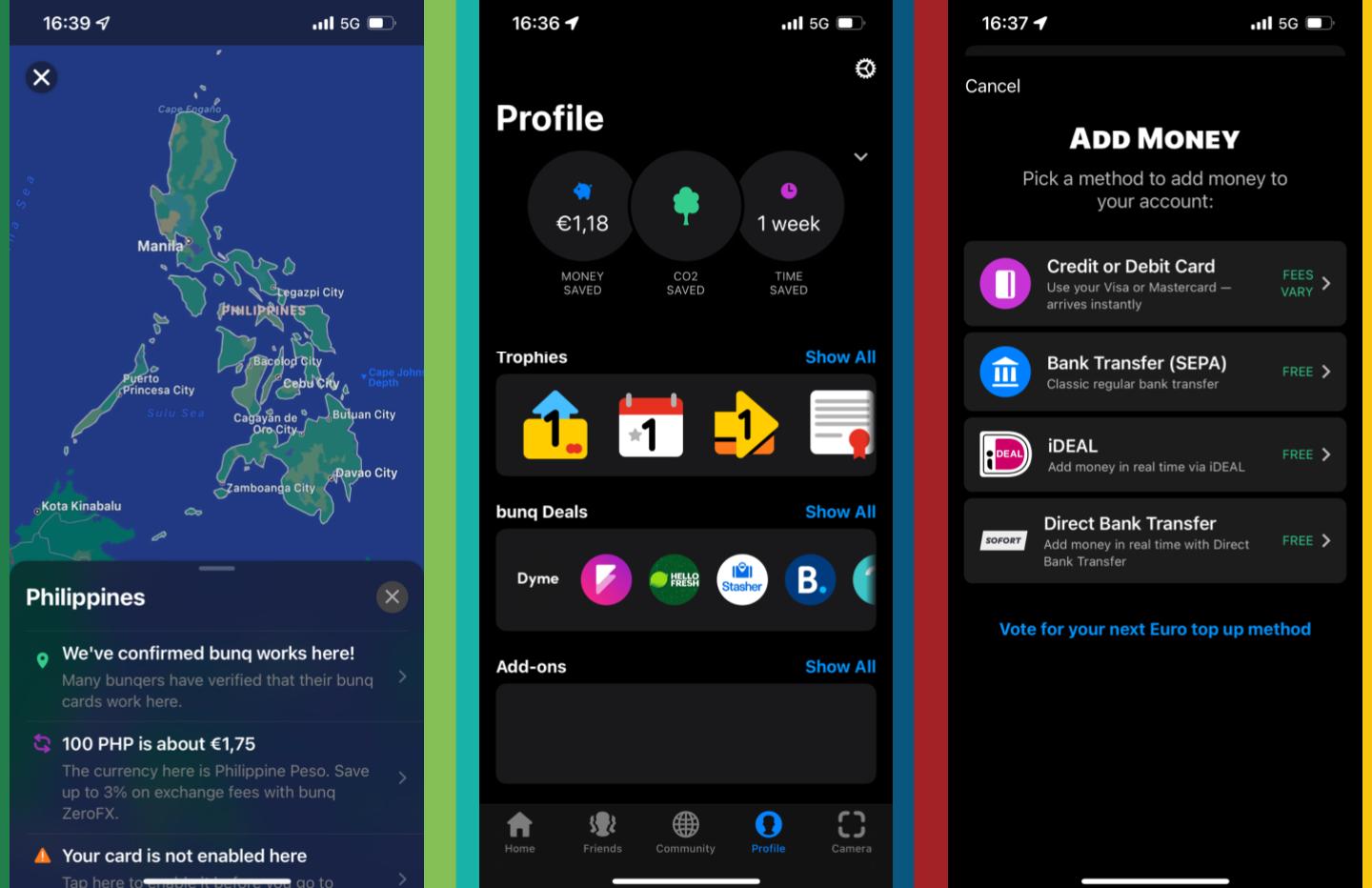

Une fois le compte Bunq créé, aucun dépôt initial n’est demandé avant d’avoir les pleins pouvoirs sur celui-ci, il faut bien prendre garde au premier prélèvement intervenant au bout de deux jours après l’ouverture du compte. Pour alimenter son compte, plusieurs solutions sont possibles. La première étant de recharger directement par carte bancaire en enregistrant celle-ci dans l’application, mais des frais s’appliquent et varient en fonction des banques.

L’autre solution est le virement bancaire classique pour ne pas subir de frais, mais le délai est plus long (de 1 à 2 jours ouvrés). Enfin, il est possible d’encaisser de l’argent liquide via le partenariat avec PaysafeCard. C’est une solution bien moins pratique que de déposer du cash en banque de manière classique, toutefois cela a au moins le mérite d’exister.

Une ouverture de compte Bunq en quelques minutes

Comme la plupart des néobanques, l’ouverture d’un compte Bunq est très rapide. Tout se fait via l’application mobile en seulement quelques minutes. C’est par ce biais qu’un client doit choisir l’offre qui lui convient. Après avoir fourni les coordonnées et informations classiques, il est demandé d’envoyer en photo une pièce d’identité (carte d’identité, permis, passeport ou carte de séjour). Pour vérifier votre identité, il faudra par la suite enregistrer une vidéo de quelques secondes en mode selfie, même si cette étape est faisable après avoir ouvert le compte.

Enfin, pour terminer l’inscription, même si Bunq ne demande aucun dépôt initial, il faut verser un minimum de 10 euros sur le compte qui correspond au coût de fabrication et d’envoi de la carte (si nécessaire). Ce premier versement se fait via rechargement par carte bancaire. Bonne nouvelle, il est possible d’utiliser la carte via Google Pay avant même de l’avoir reçue par voie postale.

Quelques jours après l’ouverture du compte, il vous faudra renseigner votre numéro d’identification fiscale. Notez que Bunq propose depuis peu la possibilité de choisir l’IBAN de ses comptes et sous-comptes pour les rendre compatibles avec 5 pays : Espagne, France, Allemagne, Pays-Bas et Irlande. Mais cette fonction n’est disponible que dans les formule Bunq Pro et Bunq Elite.

Dans le même registre, Bunq a introduit un système d’auto-currency permettant l’automatisation des devises en fonction du pays où l’on se trouve, et ainsi d’éviter les taux de change parfois prohibitifs (sur les comptes Easy Pro/Elite uniquement).

Dépôt initial et gestion du découvert

Bunq n’a pas vocation à copier le modèle des banques en ligne et encore moins des banques traditionnelles. Aucun montant n’est donc demandé en dépôt à l’ouverture du compte. De plus, le découvert n’est pas autorisé, il faudra de ce fait alimenter le compte pour garantir un solde positif. Aucun paiement ne sera pris en compte si le montant venait à dépasser celui présent sur le compte.

Prime de bienvenue

Comme la plupart des néobanques, Bunq ne propose aucune prime de bienvenue et préfère mettre l’accent sur les parrainages ou les offres chez ses partenaires pour séduire sa clientèle.

Une prime de parrainage plus écologique que pécuniaire

Bunq propose bien un programme de parrainage, mais celui-ci est un peu différent des autres néobanques. Au lieu de délivrer un montant d’argent pour chaque personne ouvrant un compte, Bunq s’engage à planter un arbre pour chaque invitation et 20 autres pour une inscription validée par parrainage. C’est un moyen pour Bunq de compenser l’empreinte carbone de chaque client. D’ailleurs, la politique environnementale de Bunq est mise en avant via la mise à jour régulière de son rapport consultable ici.

Assurances et services de Bunq

Contrairement aux cartes Mastercard chez N26 ou chez BoursoBank qui garantissent au titulaire une importante couverture d’assurance, Bunq se passe étrangement des protections et assistances que peut apporter l’organisme, hormis pour la formule Bunq Elite. Cela veut dire que la banque ne couvre aucuns frais en cas d’accident de personne, de perte ou de vol de matériel lors des voyages et déplacement à l’étranger, ce qui est paradoxal pour une banque qui met en avant une offre pensée pour les globe-trotteurs. Il faut donc avoir cet aspect en tête si jamais vous choisissiez Bunq comme banque exclusive pour vos vacances à l’étranger.

Bunq se contente de protéger les dépôts (jusqu’à 100 000 euros), une protection garantie dans toutes les formules.

Bunq est aussi très actif sur le sujet des comptes épargnes. La banque en ligne a par exemple augmenté très fortement les taux d’intérêts de ses comptes rémunérés en 2023 pour faire face à l’inflation (également pour profiter de la hausse du taux directeur de la BCE). C’est un élément à considérer si vous souhaitez faire fructifier votre argent dans un banque en ligne.

Cashback

Hormis pour sa formule Elite, Bunq n’a pas de programme de cashback à proprement parler, mais distille des partenariats avec quelques marques, sites internet, plateformes de réservation en ligne ou même assurances diverses. Pour le moment, le programme est un peu juste en contenu et ne rivalise aucunement avec ce que peut proposer Vivid Money, N26 ou Revolut sur ce point.

Notez que cette fonctionnalité n’est accessible qu’à partir d’un compte Bunq Elite.

Service client

Bunq met à votre disposition plusieurs canaux de communication pour joindre son assistance clientèle. L’option la plus efficace est bien sûr le chat en direct, disponible depuis l’application. Il est également possible de contacter le service client de Bunq par mail même si le délai de réponse est forcément plus long. La banque est aussi très active sur ses réseaux sociaux. On retrouve en revanche une plateforme de trading pour investir dans des actions.

Et la cryptomonnaie ?

Bien que Bunq accepte les virements monétaires depuis les plateformes d’échanges de cryptomonnaies, la banque n’intègre aucune possibilité d’achat, de revente ni aucune prise en compte des Tokens ou des Coins. Logique quand l’on connaît ses engagements environnementaux.

Comment contacter Bunq ?

Le service client de Bunq est annoncé comme étant disponible 24 heures sur 24, 7 jours sur 7 directement sur l’application mobile. Sinon, il est toujours possible d’envoyer un mail au service client de la banque en ligne.

Notre avis sur l’application mobile de Bunq

Le moins que l’on puisse dire, c’est que les premiers pas sur l’application sont loin d’être aussi faciles que sur d’autres plateformes. Bunq étant très riche en contenu, l’indexation est un peu anarchique et on tourne souvent en rond avant de trouver le menu initialement cherché.

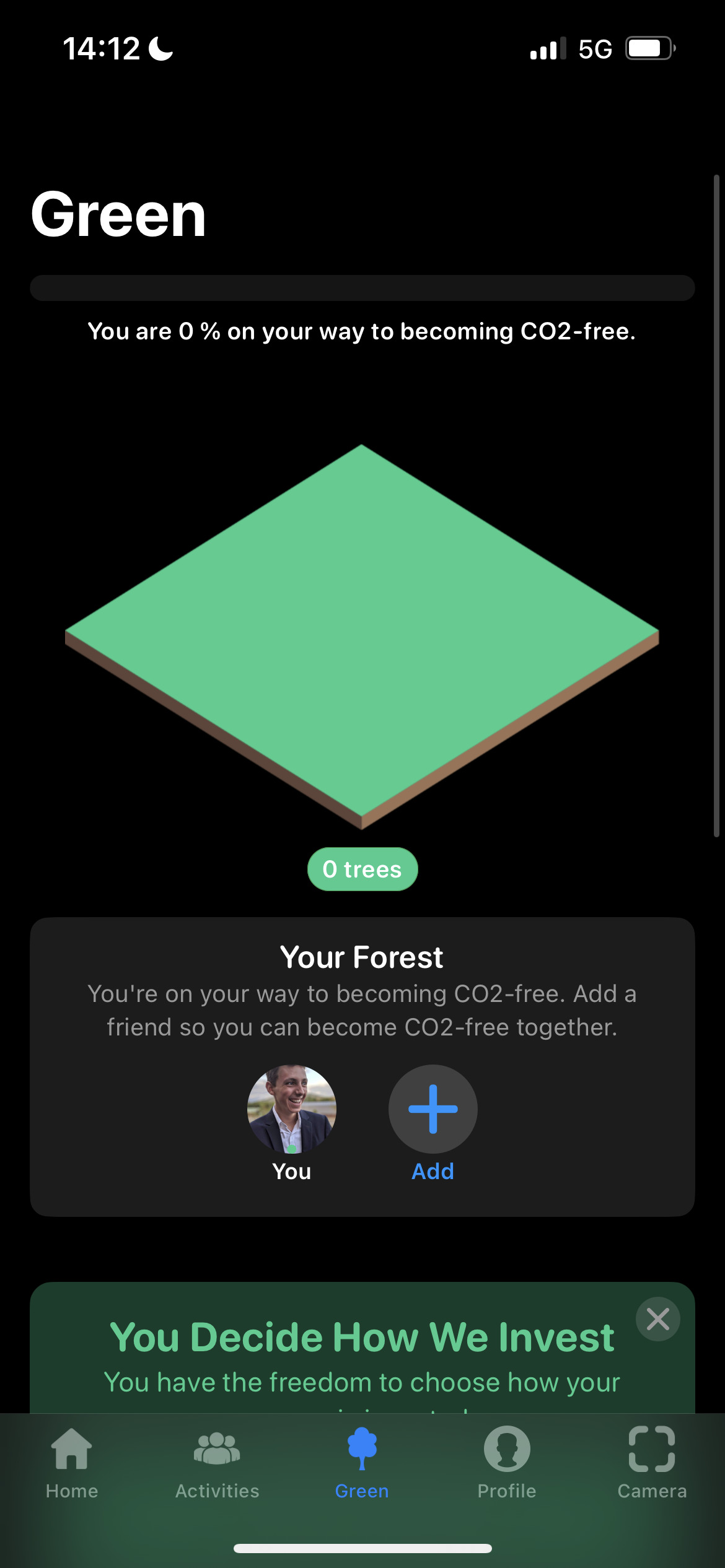

De plus, l’accent est mis sur la gammification. Par exemple, l’onglet profil affiche des jauges donnant le total d’argent, de temps économisé grâce à Bunq. On a aussi droit à des trophées à débloquer en fonction de ses actions. Bunq mettant fortement en avant l’aspect écologique de ses démarches et de son écosystème applicatif, le « Green Tab » va dans ce sens. Concrètement, cet onglet fait office de jeu participatif invitant les utilisateurs à faire des recommandations ou à avoir un comportement plus écoresponsable. Dans l’écosystème de la banque, cela veut dire privilégier des achats et investissements dans des établissements mettant en avant l’écologie.

De ce fait, on obtient alors des « arbres » pour remplir sa forêt numérique ; on peut ensuite comparer son score avec d’autres utilisateurs. Il est même possible de rejoindre une communauté et participer à la plantation d’une « forêt virtuelle ». On peine vraiment à donner du crédit à ce type de fonctionnalité tant son intérêt réside dans le fait d’être totalement ancré dans l’écosystème de l’application, tout cela sans parler du côté Greenwashing relativement évident, surtout lorsque l’on parle d’une banque.

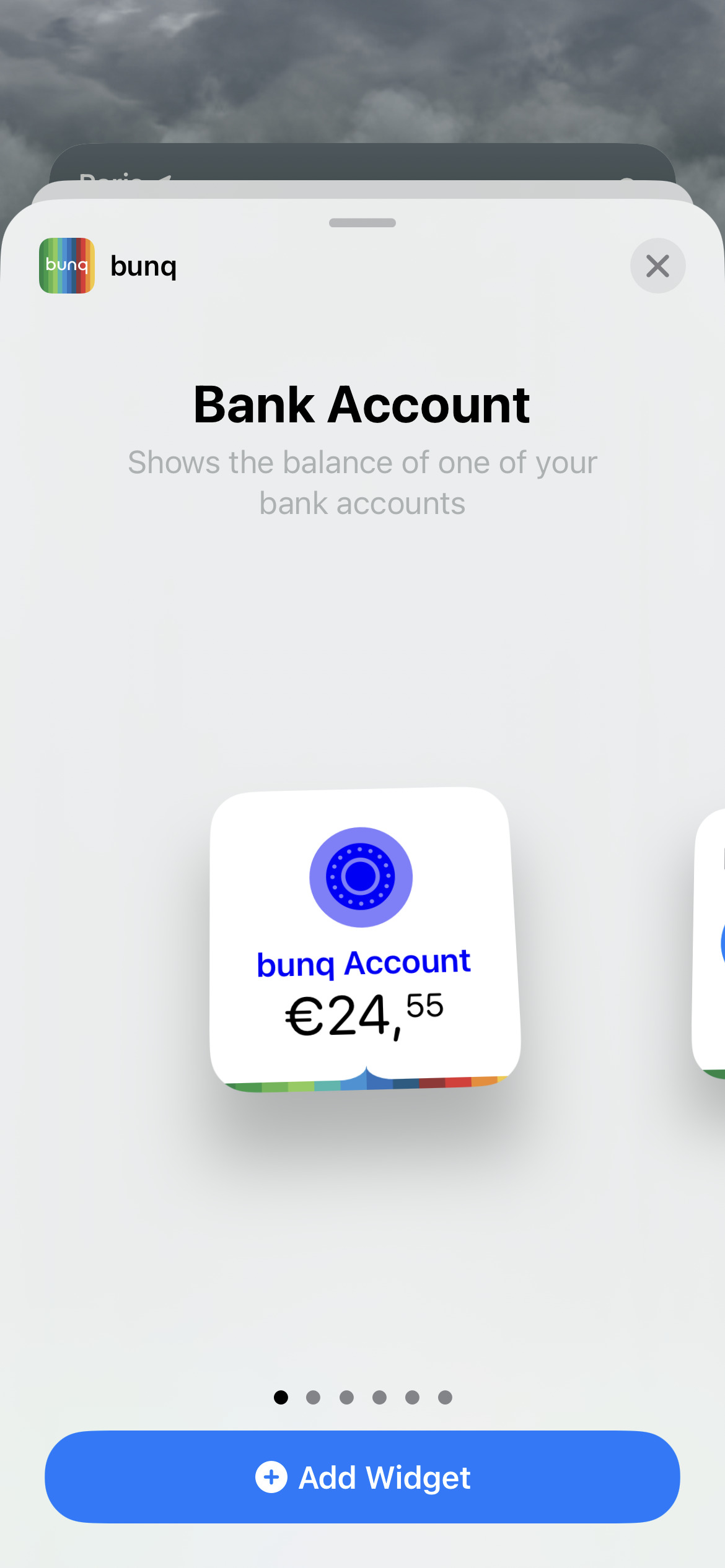

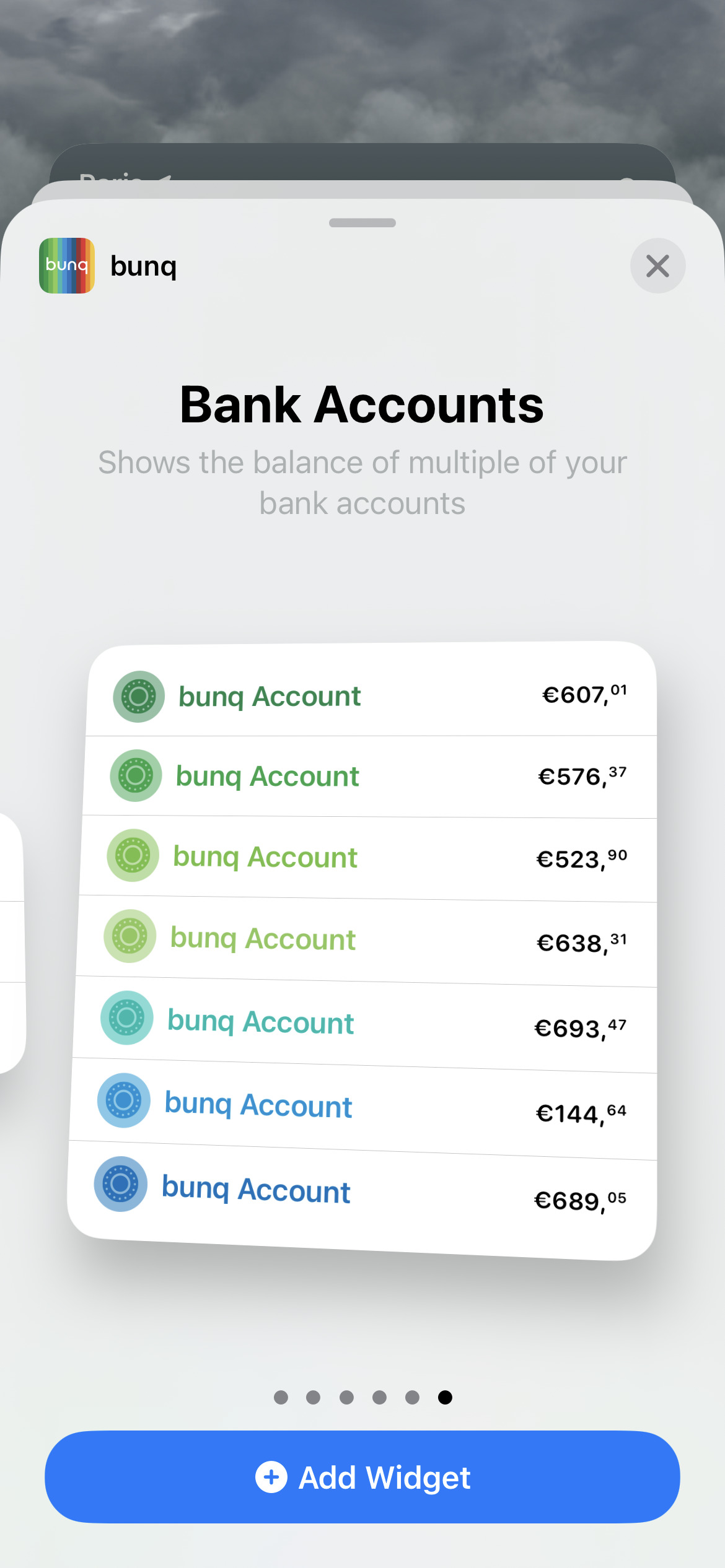

Bunq a aussi inclus l’utilisation de widgets permettant d’effectuer des opérations rapides via des pastilles à placer sur la page principale de son smartphone ainsi qu’une nouvelle interface qui optimise le système de pastilles personnalisables déjà présent précédemment.

Cependant, même si l’on a l’impression de crouler sous les fonctionnalités, Bunq a fait l’effort de rendre son interface relativement épurée. Sur la page principale, on tombe sur un simple aperçu des différents sous-comptes et cartes à disposition, en plus des options d’envoi, de réception et d’ajout d’argent. Notons tout de même qu’il existe encore quelques soucis de traduction, certains termes et paragraphes sont encore proposés en anglais.

Puisque l’on parle d’argent, il est à noter que chaque sous-compte possède son propre IBAN, un peu à la manière des Pockets chez Vivid Money. Il est donc possible de recevoir son salaire sur le premier, de paramétrer les prélèvements automatiques sur le deuxième et ainsi de suite. Cela permet donc d’organiser plus facilement son budget.

Bunq met également l’accent sur sa communauté en proposant de belles idées pensées pour les voyageurs. On pense notamment à l’assistant de voyage qui donne des informations sur la monnaie locale et qui confirme ou non que la carte Bunq fonctionne bien dans le pays de destination. Soulignons par ailleurs la présence d’un onglet dédié au scan des reçus et des factures et un autre aux statistiques de dépenses. La fonction « dépenses de groupe » a récemment fait son apparition et est pilotée par Tricount, Bunq ayant récemment fait son acquisition. Si cette fonctionnalité était déjà présente auparavant, elle ne concernait que les clients de la banque, ce qui réduit forcément son utilité. Le tout permet de partager équitablement des dépenses entre plusieurs utilisateurs ou non de la banque.

Du côté de la sécurité, l’application Bunq est aussi éclectique que possible avec la signature de l’appareil, le déverrouillage par code ou empreinte digitale et la déconnexion automatique au bout d’un certain temps d’inactivité. Enfin, la prise en charge des paiements mobiles tels que Google Pay ou Apple Pay est un autre avantage bien que l’on aurait aimé d’autres systèmes pour compléter le tout.

Bonjour attention il m’ont bloqué mon compte depuis presque 3 mois avec 2963€ il ne veulent toujours pas me rembourser

Ce contenu est bloqué car vous n'avez pas accepté les cookies et autres traceurs. Ce contenu est fourni par Disqus.

Pour pouvoir le visualiser, vous devez accepter l'usage étant opéré par Disqus avec vos données qui pourront être utilisées pour les finalités suivantes : vous permettre de visualiser et de partager des contenus avec des médias sociaux, favoriser le développement et l'amélioration des produits d'Humanoid et de ses partenaires, vous afficher des publicités personnalisées par rapport à votre profil et activité, vous définir un profil publicitaire personnalisé, mesurer la performance des publicités et du contenu de ce site et mesurer l'audience de ce site (en savoir plus)

En cliquant sur « J’accepte tout », vous consentez aux finalités susmentionnées pour l’ensemble des cookies et autres traceurs déposés par Humanoid et .

Vous gardez la possibilité de retirer votre consentement à tout moment. Pour plus d’informations, nous vous invitons à prendre connaissance de notre Politique cookies.