Note de la rédaction

Caractéristiques de Green-Got

| 💶Prime d’ouverture | Aucune |

|---|---|

| 📃Condition de revenu | Aucune |

| 💳Cartes bancaires | Mastercard |

| 💰Dépôt initial | 30 € |

| 💸Frais de tenu de compte | Aucun |

| 🤝Parrainage | Oui |

| 📱Application | Android/iOS |

| 💲Paiement mobile | Apple Pay/Google Pay |

| 🔐3D Secure | Oui |

C’est quoi Green-Got ?

Rien à voir avec la banque des gobelins dans l’univers de Harry Potter dont le patronyme s’inspire librement. Green-Got est, certes, une banque d’un autre genre puisqu’engagée dans les projets de développement durable à l’instar de Helios qui a vu le jour au même moment. Fondée en 2020 par trois entrepreneurs, Maud Caillaux, Andréa Ganovelli et Fabien Huet, la fintech a pour objectif de financer des projets de transition écologique et de valoriser la durabilité et la transparence de ses actions.

L’application de Green-Got est lancée en France en juin 2022, de premières levées de fonds lui permettent d’étendre ses services en Belgique une année plus tard et de proposer des comptes dédies aux professionnels. Cinq ans après sa création, Green-Got est aujourd’hui labellisée B Corp et DNV (Det Norske Veritas), voit ses actions saluées par l’ONG Reclaim Finance et a mis au point sa propre méthodologie pour déterminer les fonds réellement verts.

En 2025, Green-Got a continué à développer ses activités et ses partenariats et travaille à la création de son propre fonds d’investissements. Si la néobanque verte fait état de 100 millions d’euros de transactions effectués chaque mois avec ses comptes et cartes, elle reste floue sur son nombre de clients. Si elle a effectivement passé le cap des 10 000 clients six mois après son déploiement, la fintech revendique aujourd’hui 120 000 utilisateurs uniques à ce jour. Ce qui est potentiellement supérieur au nombre de clients de Helios.

Green-Got a déjà financé des projets de dépollution des mers et des cours d’eau, de protection de la biodiversité en Asie du Sud-Est, ou encore de préservation de la forêt amazonienne. Des projets plus locaux sont aussi au programme comme l’achat de terres pour les jeunes agriculteurs pratiquant l’agroécologie ou le reboisement d’une forêt bretonne. Les financements de Green-Got sont tous destinés aux projets à vocation écologique, de ce fait, ceux concernant l’exploitation des énergies fossiles sont totalement exclus.

Green-Got est-elle une banque en ligne ou une néobanque ?

À l’instar de Helios, Gree-Got n’est ni une banque en ligne ni une néobanque. La fintech est d’ailleurs transparente par rapport à cela sur son site, à aucun moment elle n’utilise le mot banque ou néobanque pour se décrire. Green-Got se définit en tant qu’agent prestataire de services de paiement, en parallèle, elle a déposé une demande de licence bancaire auprès de l’ACPR en janvier 2024 et la procédure est longue.

Green-Got peut toutefois proposer une gamme restreinte de services bancaires mais elle ne peut gérer l’épargne de ses clients. Les dépôts sont cantonnés au Crédit Mutuel Arkéa* qui est reconnu par l’ONG Reclaim Finance pour son engagement dans les démarches environnementales. Par ailleurs, Green-Got précise qu’Arkéa n’a aucun droit sur les dépôts et qu’il ne peut donc les investir.

Les formules chez Green-Got

Green-Got propose des comptes individuels mais aussi des comptes communs et des comptes pour les micro-entreprises. La fintech compte également lancer des comptes pro pour lesquelles il est déjà possible de se préinscrire. Pour les comptes individuels et communs, Green-Got propose une formule Essentiel et une formule Premium depuis peu :

| Formules | Compte Essentiel | Compte Premium |

|---|---|---|

| Prix | 6,90 €/mois | 12,90 €/mois |

| Dépôt initial | 30 € | 30 € |

| Type de débit | Autorisation systématique | Autorisation systématique |

| Conditions de revenus | Aucun | Aucun |

| Paiements à l’étranger | Gratuits et illimités | Gratuits et illimités |

| Retraits à l’étranger | 2 retraits gratuits/mois en Europe, 1 €/retrait ensuite 2 €/retrait hors Europe | Gratuits et illimités en Europe 2 €/retrait hors Europe |

| Plafond de paiement | 5 000 €/transaction 15 000 €/mois | 5 000 €/transaction 15 000 €/mois |

| Plafond de retrait | 500 €/jour 1 500 €/mois | 500 €/jour 1 500 €/mois |

Lancée en 2025, la formule Premium fait profiter d’avantages non négligeables comme des assurances sur les voyages et les paiements ainsi que d’offres exclusives chez de nombreux partenaires que nous détaillerons plus bas. Ce sont là les principales différences avec la formule Essentiel.

Comment ouvrir un compte chez Green-Got ?

Green-Got annonce une ouverture de compte en 6 minutes et sans paperasses, ce que nous avons effectivement pu constater. Vient d’abord le choix de la carte (en bois de cerisier ou en plastique recyclé) puis vient le temps de fournir les quelques informations légales demandées ainsi qu’une photographie de ses papiers d’identité.

Enfin, une vérification vidéo de son visage est effectuée via la caméra avant du smartphone. Afin de valider l’utilisation du compte, il vous sera demandé d’effectuer un dépôt initial de 30 euros sur le compte Green-Got via une autre carte. Concernant le délai de livraison de la carte, celle-ci nous est parvenue en une semaine.

Sachez que Green-Got propose l’ouverture d’un compte commun pouvant être utilisé par cinq personnes maximum, pratique pour les couples, familles et colocations. Le compte commun Essentiel est facturé 8,90 euros par mois pour deux personnes avec carte, chaque personne supplémentaire sur le compte commun augmente la cotisation de 4,45 euros par mois.

Pour un compte Premium, ça grimpe à 14,90 euros par mois, ou 154,80 euros par an (soit 12,90 euros par mois), pour deux personnes, et un membre supplémentaire ajoute 6,45 euros par mois sur la formule annuelle ou 7,45 euros par mois sur celle mensuelle.

Green-Got propose aussi des comptes « micro » pour les travailleurs indépendants avec des assurances spécifiques et des outils pour suivre votre activité. Il est facturé 5 euros HT par mois, donc 6 euros TTC, et nécessite de communiquer son numéro SIRET et son chiffre d’affaires prévisionnel.

Les cartes bancaires de Green-Got

Les néobanques vertes, peut-être pour prouver leur engagement dans le développement durable, distribuent des cartes bancaires… en bois. Celle de Green-Got est en bois de cerisier censé résister à l’humidité ambiante et aux variations de température, du moins, mieux que les autres essences. Elle est produite en Autriche par un fournisseur officiel de Mastercard.

Nous avions déjà opté pour une carte bancaire en bois auprès de Helios (avis ici pour avoir nos impressions plus détaillées sur la CB en bois), chez Green-Got, nous avons choisi une carte bancaire en PVC recyclé à 86 %.

Ces cartes bancaires, quand bien même éco-responsables, ne servent qu’à nourrir la communication de Green-Got. Ce n’est pas tant la matière de la carte bancaire que ses financements qui infèrent l’impact environnemental d’une banque ou d’une fintech.

Proton Pass dispose de protocoles de sécurité stricts pour une sérénité ABSOLUE : ne laissez plus les géants du web monnayer votre vie numérique. En ce moment, l’abonnement Pass Plus de 12 mois s’affiche à -50% !

Green-Got fournit-elle un IBAN français ?

Adossé au Crédit Mutuel Arkéa et partenaire avec d’autres entreprises françaises, Green-Got fournit évidemment des IBAN français, ce qui facilite les choses pour la déclaration d’impôts ou recevoir des prestations sociales.

Depuis peu, la fintech propose aussi des IBAN belges pour celles et ceux dont la résidence fiscale est en Belgique.

À lire aussi :

Déclaration d’impôts 2025 : doit-on déclarer son compte d’une banque étrangère (Revolut, N26, Wise, Bunq, etc…) au fisc ?

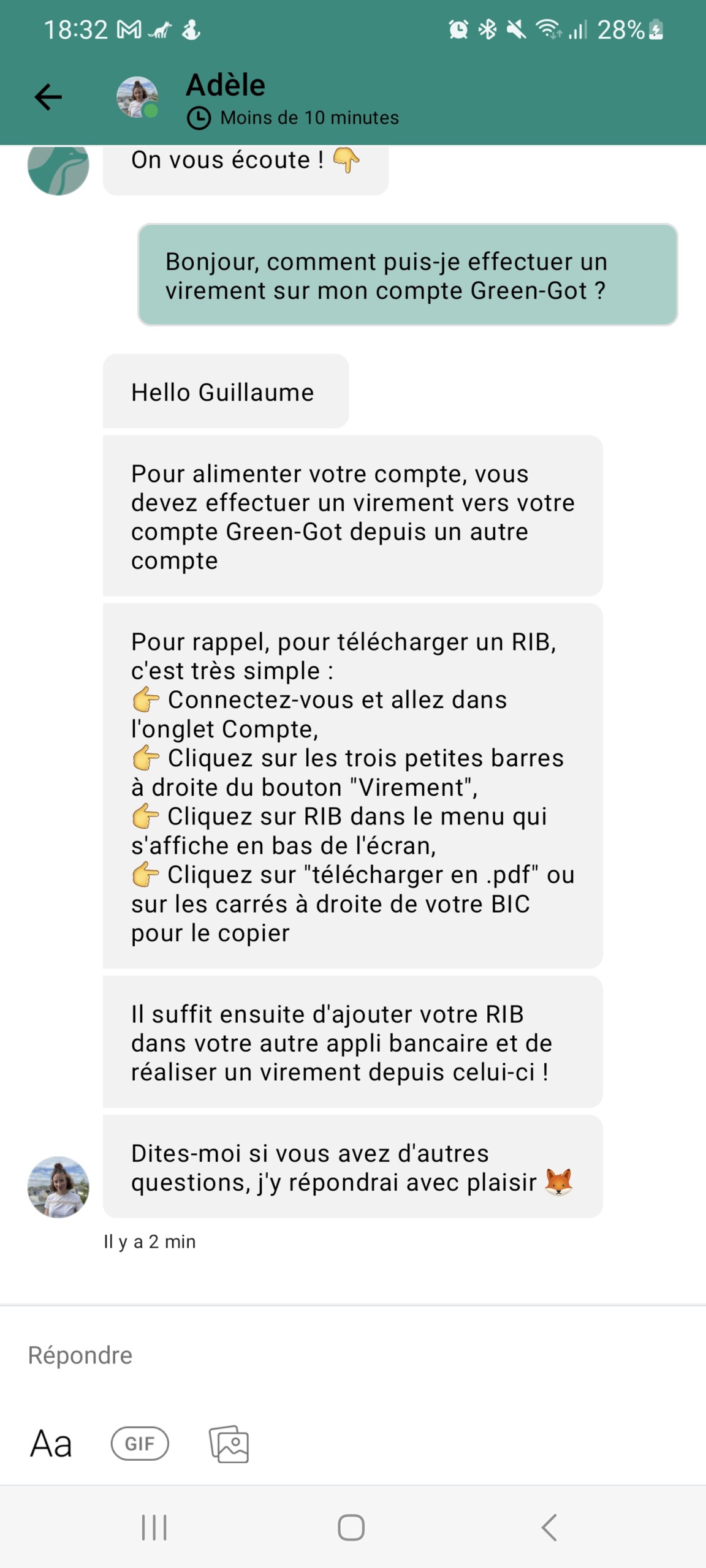

Comment alimenter son compte Green-Got ?

On peut alimenter son solde Green-Got librement via n’importe quel compte externe, à savoir que le délai pour recevoir un virement est de 2 à 3 jours ouvrés. Sur ce point, Green-Got est plutôt en retard par rapport à certaines banques en ligne qui proposent les virements instantanés autant en émission qu’en réception.

Prévoyez donc d’alimenter votre compte en conséquence pour éviter les mauvaises surprises sur un achat décidé au dernier moment.

Les dépôts d’espèces et de chèques avec remise de chéquiers ne sont pas encore disponibles, même auprès d’établissements du Crédit Mutuel. Toutefois, Green-Got dit travailler sur un moyen de déposer des espèces sur son compte depuis n’importe quel DAB acceptant la Mastercard.

Green-Got propose-t-elle une prime de parrainage ou de bienvenue ?

Green-Got ne pouvait pas ne pas profiter d’un programme de parrainage, surtout avec un angle éco-friendly. Dans un premier temps, en parrainant un proche, vous obtenez l’un et l’autre un mois d’abonnement. Ces mois offerts sont rajoutés à la fin de l’abonnement.

Cependant, contrairement aux banques en lignes, Green-Got ne propose pas de programme de prime de bienvenue.

Produits et services de Green-Got

Si on la compare avec des néobanques de l’envergure de Revolut ou de N26, Green-Got paraît peu équipée sur les produits et services. La fintech a autant d’offres disponibles que de projets à développer, et c’est l’une des raisons pour lesquelles elle met à disposition une roadmap participative pour suivre les avancées sur les nouvelles fonctionnalités, les projets en construction et voter pour ceux qui vous plaisent.

L’épargne est tout de même un élément-clé que la néobanque souhaite mettre en avant. Cela servira de levier supplémentaire pour financer encore plus de projets en plus d’offrir un moyen de s’assurer que son argent est utilisé à des fins écologiques. Toutefois, la seule solution d’épargne chez Green-Got est une assurance-vie. Enfin, beaucoup de produits et services sont disponibles uniquement dans la formule Premium, l’Essentiel paraît bien déplumée à côté.

L’assurance-vie GG Planet et les produits structurés

Avec son assurance-vie GG Planet, Green-Got propose une solution d’épargne permettant d’investir au passage dans des projets éthiques allant dans le sens de la transition écologique, et non dans des projets du « vieux monde ». Comme mentionné plus haut, il s’agit là de son seul produit d’épargne, les livrets sont prévus pour plus tard.

On peut tout de même mentionner les « tirelires » qui permettent d’épargner plus facilement pour de futurs projets. Il y a également les produits structurés, des placements sur-mesure en termes de rendement, de risques, de durée et de protection.

L’assurance-vie de Green-Got se divise en quatre portefeuilles d’investissement avec des performances allant de 4 % à quasiment 10 % sur l’année 2023. Toutefois, les fonds qui composent chacun de ces portefeuilles sont pré-sélectionnés par la fintech et ses partenaires (Generali et Carbon4 Finance), les clients ne peuvent les choisir eux-même.

Voici les portefeuilles proposés par l’assurance-vie de Green-Got :

- Le Sage : se compose principalement d’obligations et de fonds immobiliers. Investissements réalisés sur le marché français et européen. Niveau de risque faible.

- L’Équilibré : se compose d’obligations, d’actions et de fonds immobiliers. Investissements réalisés sur le marché français et européen. Niveau de risque faible.

- L’Audacieux : se compose d’obligations et d’actions. Investissements réalisés sur les marchés européen, américain et des pays émergents. Niveau de risque important.

- L’Intrépide : se compose exclusivement d’actions. Investissements réalisés sur les marchés européen, américain et des pays émergents. Niveau de risque élevé.

Il n’y a aucun frais d’entrée, de sortie, de versement, d’arbitrage, de performances ou de commission, seulement des frais de gestion s’élevant à 1,60 % par an ainsi que les frais des fonds eux-même, variables selon le portefeuille choisi.

Du cashback, des réductions et des offres exclusives avec les partenaires Premium

Les abonnés à la formule Premium ont l’avantage de profiter d’offres exclusives auprès de nombreux partenaires. Green-Got ne les choisit pas n’importe quand, à partir du moment où la fintech a mis en place ce programme pour inciter à une consommation plus responsable.

On retrouve ainsi des acteurs engagés issus de domaines variés, mais aussi d’autres que l’on associe pas nécessairement à la transition écologique :

- SNCF Connect : 1 à 2 % de cashback reversé pour tout achat

- Biocoop : 4 % de cashback dans tout les magasins

- Grand Voyageur Le Club : Accès VIP aux salons SNCF pendant un an + pouvoir changer son billet 30 mn après le départ du train

- La Fnac : Carte FNAC+ offerte pendant un an

- Chilowé : 10 % de réduction avec un code promo

- GreenGo : 5 % de cashback immédiat

- La Fourche : abonnement à moitié prix pendant deux ans

- Freeletics : 50 % de réduction sur l’offre coaching avec un code promo

- Climbing District : 15 % de réduction sur tous les produits

- Babbel : Coupon de réduction de 20 %

- NordVPN : 72 % de réduction sur une des offres

Selon Green-Got, ces avantages permettraient de se faire rembourser en moyenne 32,4 euros par mois. Une estimation calculée sur l’achat d’un billet de train aller-retour, des courses chez Biocoop, d’achats culturels chez la Fnac, d’un week-end avec GreenGo et de deux séances d’escalade chez Climbing District. Cela dépend en réalité des habitudes de consommation de chacun et de leur fidélité à ces enseignes.

Les assurances du compte Green-Got

Les formules Essentiel et Premium incluent toutes deux un panel d’assurances, la dernière avec une sélection plus complète bien entendu. Voici les détails :

Assurances des comptes Essentiel et Premium :

- Garantie bonne fin de livraison : 2 000 € max/sinistre, 3 000 €/année civile

- Garantie perte et vol des papiers d’identité : 350 €/sinistre et par année civile

- Utilisation frauduleuse de la carte de paiement : 3 000 €/année civile

- Hameçonnage : 1 000 €/année civile

Assurances du compte Premium :

- Garantie retard de transport : 400 €/retard

- Garantie retard, perte, vol ou détérioration de bagages : 800 €/bagage

- Garantie véhicule de location : 2 sinistres/année civile

- Frais de secours en cas d’accident de ski : 2 500 €/événement

- Frais médicaux engagés à l’étranger : 50 000 €/événement

- Rapatriement de corps : 1 500 €/événement

- Protection juridique : 15 000 €/litige

- Web nettoyage (protection e-reputation) : 1 500 €/litige

Quid des cryptomonnaies et des crédits ?

Évidemment, n’attendez pas d’échanger et gérer vos cryptomonnaies, investissements en métaux précieux ou tout autre catalogue de valeur avec votre compte Green-Got ou via l’application. Logique tant les aspérités et les valeurs écologiques de la néobanque sont en totale opposition avec toutes ces formes d’investissements ayant un impact écologique certain.

Les prêts et les crédits ne sont pas non plus disponibles, Green-Got n’ayant pas encore sa licence bancaire. Mais une fois l’agrément obtenu, la fintech compte bien proposer des prêts à la consommation mais aussi des crédits immobiliers.

De notre point de vue, Green-Got est avant tout pensé comme une offre taillée pour servir de compte secondaire, bien utile pour les achats du quotidien, ou de compte pour indépendant.

Gestion du découvert

Green-Got n’autorise aucun découvert. La carte bancaire étant à autorisation systématique, le compte est interrogé à chaque transaction et si le solde est insuffisant, elle est refusée.

Les produits et services à venir

Le catalogue de produits et services de Green-Got n’est pas le plus complet, d’où les nombreux chantiers prévus sur sa roadmap. En voici une sélection dans le désordre et non-exhaustive :

- Assurance-vie pour les mineurs

- Assurance-vie en gestion libre

- Virements instantanés

- Cartes virtuelles

- Service de mobilité bancaire

- Comptes Entreprise & Association

- Autorisation de découvert

- Dépôt d’espèces et gestion des chéquiers

- D’autres produits d’épargne que l’assurance-vie

Notre avis sur l’application mobile de Green-Got

L’expérience applicative de Green-Got est pour le moins minimaliste et surtout raccord avec la volonté de réduction des impacts sur l’environnement. En atteste l’un des onglets principaux de l’application sobrement nommée « Impact ». Sur celui-ci, on retrouve les projets de financement verts en cours de la néobanque avec un aspect « gamifiant » très simple. Il est par exemple affiché explicitement notre contribution ainsi que celui de l’ensemble des clients de la banque.

L’impact écologique est aussi mis en avant par notre impact en termes de CO₂ rejeté mensuellement via notre consommation bancaire, incitant forcément à utiliser sa carte Green-Got plutôt qu’une autre banque. Par exemple, la première photo montre qu’une transaction de 10 euros vers mon compte principal aurait émis 1 gramme de CO₂ (on peut douter du fondement scientifique de cette assertion). Reste que Green-Got fait bien de mettre d’abord l’impact collectif en avant que l’impact individuel.

D’autres éléments sont aussi mis en exergue comme des articles expliquant comment réduire son impact environnemental, ce qui est plutôt bien vu. On peut également suivre la progression des différents projets en cours avec une certaine transparence sur les fonds utilisés. Enfin, un mode sombre est proposé, sûrement pour que vous réduisiez la consommation de votre batterie.

En dehors de cet élément, il faut bien admettre que l’expérience applicative bancaire au sens classique est pour le moment assez simple. La page d’accueil se contente d’afficher le solde en cours ainsi que les dernières transactions effectuées. Il est possible d’effectuer des virements, de consulter son RIB et les autorisations de transfert.

Un autre onglet nommé « Carte » permet de consulter les caractéristiques de son compte (notamment les plafonds) et quelques options de sécurité pour verrouiller son compte en cas de perte ou de vol de la carte. L’onglet « Épargne » permet de souscrire à une assurance-vie.

Un très bon service client

Green-Got met beaucoup l’accent sur son service client. Depuis l’application, on peut accéder au support via la bulle de tchat en haut à droite. La néobanque dispose même d’un centre d’aide complet répondant à la plupart des questions qu’un utilisateur peut se poser.

Concernant la réponse, nous avons pu obtenir une assistance en un peu plus de 30 minutes, ce qui est assez rapide même si l’on est loin des 10 minutes annoncées. L’échange est pour le moins cordial et efficace, n’est-ce pas tout ce que l’on demande d’un service client digne de ce nom ?

*Le Crédit Mutuel Arkéa est l’une des quatre caisses fédérales du Crédit Mutuel, actionnaire majoritaire du groupe EBRA lui-même propriétaire du groupe Humanoid dont fait partie la rédaction de Frandroid.

Ce contenu est bloqué car vous n'avez pas accepté les cookies et autres traceurs. Ce contenu est fourni par Disqus.

Pour pouvoir le visualiser, vous devez accepter l'usage étant opéré par Disqus avec vos données qui pourront être utilisées pour les finalités suivantes : vous permettre de visualiser et de partager des contenus avec des médias sociaux, favoriser le développement et l'amélioration des produits d'Humanoid et de ses partenaires, vous afficher des publicités personnalisées par rapport à votre profil et activité, vous définir un profil publicitaire personnalisé, mesurer la performance des publicités et du contenu de ce site et mesurer l'audience de ce site (en savoir plus)

En cliquant sur « J’accepte tout », vous consentez aux finalités susmentionnées pour l’ensemble des cookies et autres traceurs déposés par Humanoid et .

Vous gardez la possibilité de retirer votre consentement à tout moment. Pour plus d’informations, nous vous invitons à prendre connaissance de notre Politique cookies.