C’est assez simple à suivre. Patrick Drahi a commencé à s’intéresser très tôt au marché des câblo-opérateurs, dès 1993. Il s’en est suivi une flopée d’acquisitions et de fusions. Mais c’est dès 2002 que les choses accélèrent : l’homme d’affaires met la main sur la compagnie alsacienne Est Vidéocommunication23, mais aussi Numericable, Noos, France Télécom Câble24, TDF Câble25 et UPC France. Il se retrouve en moins de 4 ans avec 99 % du câble français.

La nouvelle phase d’acquisitions a débuté début 2014, avec la mise en vente de SFR par le groupe Vivendi. Dès lors, deux candidats repreneurs entrent en jeu : le groupe Bouygues et le groupe Altice dirigé par Patrick Drahi. Finalement, SFR est racheté par Numericable (Altice) pour 17 milliards d’euros à Vivendi. Courant 2014, il s’offre le premier MVNO français, Virgin Mobile, pour 325 millions d’euros. Quelques mois plus tard, début 2015, c’est Portugal Telecom qui entre dans le giron de Patrick Drahi pour 7,4 milliards d’euros. Enfin, tout récemment, Patrick Drahi surprend le marché avec l’acquisition de Suddenlink Communication, le septième câblo-opérateur aux États-Unis, une acquisition estimée à près de 7 milliards de dollars (environ 6,5 milliards d’euros).

« Je préfère avancer et grandir dans l’ombre. » Patrick Drahi, Le Monde, 8 mars 2014

Patrick Drahi est peu connu du grand public, il est pourtant la troisième fortune en France avec ses 18,6 milliards d’euros de fortune personnelle, c’est également le 57e plus fortuné au monde, selon le classement Forbes (2015), juste après les fortunes françaises Liliane Bettencourt et Bernard Arnault, le patron de LVMH.

La technique financière derrière ces acquisitions

Pour toutes ces acquisitions, le procédé est le même. Altice utilise le moins de liquidités possible. La technique financière se nomme LBO (pour Leverage Buy Out, ou rachat à effet de levier), il s’agit d’une prise de contrôle par emprunt, une technique utilisée depuis le début des années 80, dont l’usage est de plus en plus fréquent.

Dans le cas des acquisitions de Patrick Drahi, les opérations sont confiées à une holding, Altice. Les montages reposent sur une architecture de dettes (financement structuré). Pour l’acquisition de Suddenlink Communication, Altice a émis des emprunts à travers plusieurs structures, Altice US Financial I Corp, Altice US Financial II Corp et Altice US Financial SA. L’argent est donc réuni en combinant crédits bancaires et obligations sur plus de 7 ans.

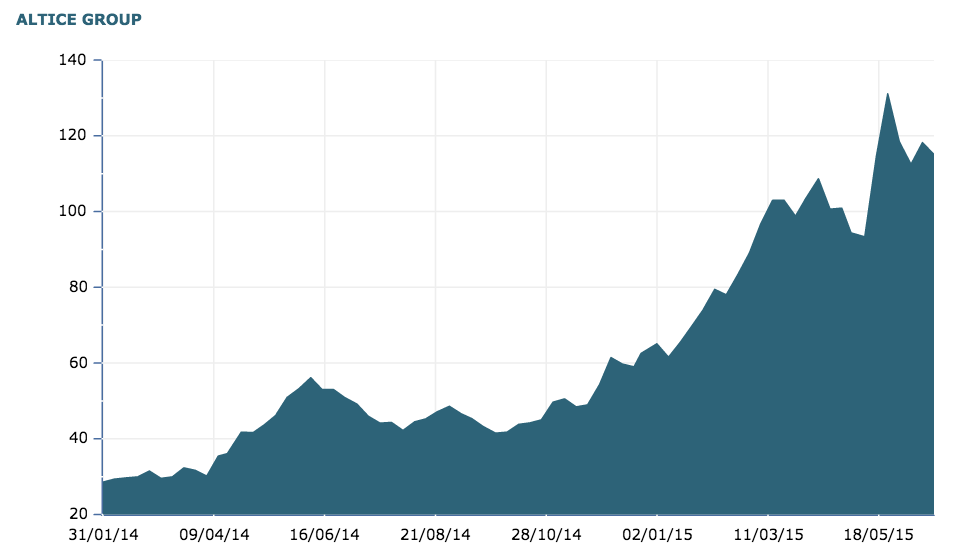

Ce que l’on observe à chaque acquisition, c’est que le prix de l’action d’Altice augmente en Bourse, cela s’explique par la création de valeur. Ce n’est pas un effet de levier, ni une déductibilité des frais financiers, mais une croissance de l’entreprise.

Une technique qui permet à Altice de garder ses ressources financières ou humaines sur son propre développement, néanmoins cela nécessite d’amener un projet solide avec une politique d’amélioration de la rentabilité et de développement de l’entreprise. Pour SFR, le groupe Altice a réalisé d’importantes économies dès les premiers mois qui ont suivi l’acquisition. Malgré une fuite d’abonnés, SFR a enregistré un bénéfice net de 816 millions d’euros, et prévoit une croissance de son résultat brut d’exploitation (Ebitda) ajusté de 20 % en 2015.

On comprend alors mieux l’intérêt d’Altice dans l’acquisition de Suddenlink Communication. En 2014, le câblo-opérateur américain a en effet dégagé un excédent brut d’exploitation de plus de 900 millions de dollars, pour un chiffre d’affaires de 2,3 milliards de dollars. Une rentabilité qui risque encore d’être améliorée en 2015, après les réductions de coûts dont l’homme d’affaires a la recette.

La rentabilité importante dans le secteur des câblo-opérateurs a permis à Patrick Drahi d’obtenir une confiance des investisseurs, élément essentiel pour son montage financier. En effet, l’augmentation du résultat opérationnel dans toutes ses entreprises est nécessaire pour dégager de nouvelles capacités d’endettement. L’autre élément essentiel à ce montage est les taux d’intérêt, historiquement bas actuellement. Selon Oddo, le taux d’intérêt est d’environ 4, 5%.

Au final, la dette nette globale d’Altice est estimée entre 4,5 à 5,5 fois son résultat brut d’exploitation (Ebitda). Un taux d’endettement loin d’être catastrophique. On se souvient en 2000, la dette de France Télécom s’était envolée, atteignant un record : 61 milliards d’euros (400 milliards de francs). À l’époque, le groupe France Télécom avait beaucoup dépensé avec l’acquisition d’Orange, Freeserve, Global One et de Equant. Les différentes agences de notation (Moodys, Standard & Poor’s, etc.) sont néanmoins de plus en plus inquiètes. Moody’s Investors Service a annoncé en février placé la note de crédit ‘Ba3’ de Numericable-SFR sous surveillance en vue d’une possible dégradation. En pratique, toutes les dernières obligations émises sont en catégorie spéculative, ce que l’on appelle junk bonds.

Tant que le groupe ne surpaie pas, et que les taux d’intérêt ne remontent pas, Patrick Drahi a donc encore les moyens de surprendre.

Une vague de concentration attendue en Europe et aux États-Unis

Altice prévoit d’étendre progressivement ses activités aux États-Unis. En acquérant un câblo-opérateur plutôt petit, Altice a désormais un pied sur le sol américain. D’après le Wall Street Journal, Altice serait en discussion avec Time Warner Cable, le numéro 2 américain du câble. Pour rappel, Time Warner Cable et Comcast ont raté leur fusion. Néanmoins, cet énorme groupe pèse 45 milliards de dollars de valorisation, et de son côté, Altice flirte avec les 35 milliards de dollars. Une différence de valorisation qui n’inquiète pas Patrick Drahi, puisque la différence de valorisation entre Numericable et SFR était assez similaire en France.

En Europe, il faut s’attendre également à une vague de concentration. Même si l’endettement de Patrick Drahi augmente, il y a fort à parier que les acquisitions vont continuer – à commencer par Bouygues Telecom. Du côté du gouvernement, l’enjeu est avant tout l’emploi : « Je dis et répète que la consolidation n’est pas aujourd’hui souhaitable pour le secteur. L’emploi, l’investissement et le meilleur service aux consommateurs sont les priorités. Or les conséquences d’une consolidation sont à ces égards négatives, comme l’ont prouvé les cas récents en Europe », a commenté le ministre de l’Économie, Emmanuel Macron.

Pour son grand rival, Xavier Niel, Iliad SA, les enjeux sont également importants et nous pourrions être surpris par les prochaines annonces. Plus récemment, l’entrepreneur français a cherché à acquérir T-Mobile aux États-Unis. Son offre à peu près égale à la capitalisation boursière de la société Iliad a été refusée par le propriétaire de T-Mobile, Deutsche Telecom AG. On se souvient que l’action d’Iliad a chuté de 24 pour cent juste après l’annonce du groupe allemand.

Les bons plans n’attendent pas : abonnez-vous à notre canal WhatsApp Frandroid Bons Plans ! (zéro spam, promis, juste de super bons plans).

"les banques sont tellement aux abois" : Mais où va leurs argents ?!

Au lieu de licencier du personnel pour acheter d'autre société, il devrait vider son compte en banque!!

Renseigne toi... les banques non seulement prêtent de l'argent, mais en plus payent des intérêts... Tu n'as qu'à lire le bouquin d'Alévêque (écris avec un économiste réputé, donc exact) sur la dette, tu verras... les banques sont tellement aux abois et la France paie tellement bien que parfois elles lui accordent des prêts à taux négatif... c'est hallucinant je sais mais c'est réel :)

Les taux négatifs? comment c'est possible ça..?

LBO ou comment le capitalisme s'est perdu dans les méandres du libéralisme accompagné d'une sauce "casse sociale"..

le capitalisme a cartonné dans les 30 glorieuses avec de l'interventionnisme, depuis le début de l'ultra-libéralisme, la croissance n'a jamais été aussi faible. On joue pas sur les mots, on joue sur les mécanismes économiques très différents

oui il est bien expliqué bravo :-)-------Envoyé depuis l'application Humanoid pour tablette

J'ai jamais compris comment qqn pouvait accorder du crédit à ce genre de théorie. Pour moi la stat importante si on veut répartir les richesses, c'est la propension à dépenser. Si tu en gagnes 100 et en dépenses 40, alors les 60 ne servent à rien. Autant les taxer à 80% pour les répartir. cest caricatural mais c'est juste un gd principe..

Votre article m'a donné une crampe au cerveau. :) Ça veut dire qu'il est bien :-)

Effectivement, le néo libéralisme instauré dans les années 80 basés sur la théorie du 'ruissellement' : laissons les riches devenir très riches sans contraintes : leur richesse ruisselera sur les couches inférieures. Le problème c'est que cette théorie est fausse et est démentie par les analyses. <i>-------<a href="https://play.google.com/store/apps/details?id=com.frandroid.app">Envoyé depuis l'application FrAndroid pour smartphone</a></i>

@tre :la dette du japon est essentiellement détenu..... par les japonais et que, s ils le voulaient, pourraient l effacer d 1 traite, sachant que ce sont les plus gros epargnant de la planète ! en revanche, aux usa, leur dette est bien plus inquiétante ! donc,te fais pas de bille pour les japonais ! ils gèrent bien mieux que tu ne le pense.. <i>-------<a href="https://play.google.com/store/apps/details?id=com.frandroid.app">Envoyé depuis l'application FrAndroid pour smartphone</a></i>

Free n'à pas besoin de ça, il y a la vente des fréquences 700 Mme en fin d'année et il y a aussi son droit au 1800Mhz, ils en ont déjà récupérer une petite partie et vont certainement en récupérer encore. Donc niveau fréquence Free n'a pas vraiment besoin de cette achat. Après il y a aussi les antennes c'était intéressant il y a un an, mais maintenant Free à bien développer son réseau et à pris un rythme de déploiement, donc plus les mois passent moins ce point devient intéressant.

voire même à des taux négatifs... et oui :)

Merci pour l'article de fond

Non l auto régulation est un leurre. Et le vrrai capitalisme décrit heureusement les mécanismes obligatoire de régulation. Tu confond avec le libéralisme... Qd a tes solutions, si elles marchaient il y aurait au moins un pays avec peu de pauvre dans le monde depuis sa creation

Ben ça leur a coûté plus d'années de travail que moi à cause de la bulle immobilière que l'on subit. Ensuite malgré les taux d'emprunt hauts de l'époque. Ils ont remboursé en "monnaie de singe" grâce à la très forte inflation. Bon sinon j'arrête là, la dette c'est bon pour nous, tu m'as convaincu.

oui il est un joueur mais c'est pas pas le probleme car il rapporte du cache aux actionnaires et va vendre les actifs des nouvelles stes dans le groupe en sorte de vider la trésorerie de sfr puis de btc pour rembourser le passif de numericable merci patrick le meme que j2m

Ouais en fait non. Le cours en bourse ne reflète pas une création de valeur, et n'a rien à voir avec le labo. Tous les jours des entreprises font des lbo, et pourtant elles ne sont pas cotées en bourse. Le lbo génère une dette dans l'entreprise qui se fait rachetée. C'est pourquoi il est important d'augmenter les bénéfices de l'entreprise rachetée. Une des façons de le faire est la réduction des coûts, par exemple mise en oeuvre chez SFR.

oui j2m a casé une super boite à l'époque maintenant nous avons p.drahi

et quand tes parents ont acheté une maison 100 000 euros, ils on remboursé comment..? combien d'année de salaires ça leur a coûté..? Tu savais que les préteurs ne gagnent rien sur le dos de la France? on emprunte à des taux proche de 0%?

??? t'es fou??? le capitalisme a cartonné jusqu'à la crise de 79, date à la quelle les néo libéraux ont pris le contrôle, dont les tristement célèbre reagan et Tatcher. Avant ça on était dans un capitalisme hyper contrôlé par l'état. Aujourd'hui, on dérégule et ça enrichit, certes, mais les riches.. et c'est ce qui nous crée des pb de croissance selon des études du fmi et de l'OCDE. Le libéralisme ne cesse de nous causer du tort, et c'est ce même libéralisme qui nous emmerde pour la dette. Ne te laisse pas avoir, la dette d'un état n'est pas un pb. C'est une solution ;)

Mouais tu joues un peu sur les mots, à l'époque où le capitalisme marchait relativement bien c'était accompagné d'un libéralisme important. Ce qui n'est plus le cas aujourd'hui et on voit le résultat.

Sans régulation, c'est du libéralisme, il ne faut pas le confondre avec le capitalisme qu'il peut compléter, mais n'est pas la seule voie

Non, le vrai capitalisme se fait sans régulation et s'auto régule, aujourd'hui tu as trop d'intervention de type UE, FMI, États qui biasent le truc et donc tu n'as pas la vraie régulations que tu devrais avoir. Ils ont trop peur d'une déflation avec la montagne de dettes qu'il y a en face. Car ils savent très bien que l'on pourra rembourser que grâce à de l'inflation (y compris sur les salaires) mais c'est loin d'être le cas et ce n'est pas souhaité par l'Allemagne.

Oui OK donc tout va bien on est les meilleurs du monde. Seul pb tu ne pourras jamais allouer 1 an de pib au remboursement de la dette car il faut payer les dépenses courantes.. Et donc la dette ne se réduit jamais en France pour le plus grand malheur des personnes imposables, mais pour le plus grand bonheur des préteurs qui rentrent les ronds des intérêts dur notre dos...

Je vais regarder ça, mais ce n'est pas normal !

Bien vu l'ami saute sur la vente privée avant sa fin MDR :D

J'espère qu'il vende ce feuilleton est saoulant. Et que Free récupère les fréquences qui lui font défaut comme ça je me barre chez Free <i>-------<a href="https://play.google.com/store/apps/details?id=com.frandroid.app">Envoyé depuis l'application FrAndroid pour smartphone</a></i>

à bas les agios lol<i>-------<a href="https://play.google.com/store/apps/details?id=com.frandroid.app">Envoyé depuis l'application FrAndroid pour smartphone</a></i>

Et oui... <i>-------<a href="https://play.google.com/store/apps/details?id=com.frandroid.app">Envoyé depuis l'application FrAndroid pour smartphone</a></i>

regarde Vivendi, tu auras le détail d'une croissance d'ogre ratée. Et ses conséquences.

rien a voir.. le japon est endetté sur l'épargne des japonais, et cette dernière couvre 3x la dette de mémoire. La dette de la France c'est 1 an de budget ou 1 an de placement en assurance vie. Faut arrêter avec le mythe de la dette, on est pas la Grèce...

C'est bien au capitalisme dont tu fais référence :)

Sur l'application FrAndroid.

si j'y crois, mais pas dans la façon où il est appliqué aujourd'hui. Aujourd'hui c'est du capitalisme façon petits arrangements entre amis pour s'en mettre plein les fouilles au détriment des populations qui payent les pots cassés de leur gigantesque arnaque...

D'où Xavier Niel en couverture ?

Patrick Drahi en titre et Xavier Niel en couverture... Dans le genre raccord on a vu mieux.... <i>-------<a href="https://play.google.com/store/apps/details?id=com.frandroid.app">Envoyé depuis l'application FrAndroid pour smartphone</a></i>

superbe article ! <i>-------<a href="https://play.google.com/store/apps/details?id=com.frandroid.app">Envoyé depuis l'application FrAndroid pour smartphone</a></i>

Oui alors là, c'est que plus globalement, tu ne crois pas au capitalisme. C'est différent du projet SFR/NC :) On y est encore pour quelques années, donc on verra si le rachat de Btel sera pertinent ! :)

Très bon article, merci ! <i>-------<a href="https://play.google.com/store/apps/details?id=com.frandroid.app">Envoyé depuis l'application FrAndroid pour smartphone</a></i>

Si Martin refuse la vente c'est que vraiment il est déterminé a perdre de l'argent ou bien il a quelque chose en tête a proposé au client et il attend le bon moment pour proposé ...

effectivement, je peux me tromper, je ne détiens pas LA VERITE, mais c'est vrai que sur la durée, j'y crois moyen à leur truc. Tout comme d'ailleurs la dette de la France, de l'Europe, de la Grêce, des US etc... On voit d'ailleurs où en est le Japon depuis 20 ans avec sa colossale dette...

Orange tient bien, et pourtant a été plus endetté que SFR/NC. Au vu de la baisse des prix (et donc marge), une concentration des acteurs est plutôt logique. Si le projet est mené a bien, (emploi, offre, et investissement réseaux), pas de raison que ca ne tienne pas. C'est la rapidité d'acquisition qui peut faire peur. Mais on parle de projet à plusieurs années. Le temps que Bouygues, SFR et NC deviennent qu'un même ensemble cohérent.

ça ne tiendra pas... cf bulle etc...

intéressant cet article. Rare de voir dans la presse que les emprunts de SFR/NC n'ont rien d'extraordinaire vs ce qu'il se fait dans d'autres industrie (voir la même avec FT). C'est la rapidité d'acquisition qui peut surprendre, mais les taux sont tellement bas qu'il faut agir vite. 0.1%, avec 30 milliards, ca pèse lourd ^^.

Mais s'il se trompe, c'est pas lui qui en pâtira le plus. De plus : LBO ≠ Capitalisme. Le sujet de mes posts, c'est la pratique "LBO".

Certes...

C'est ce qui s'appel le capitalisme je crois. Après quand on fait une acquisition de ce type c'est généralement pour créer de la richesse, pas pour en détruire. Il n'y a donc aucune raison que le cours de l'action baisse suite à cela.

Peut-être serait-il obligé de vendre une partie de ses actifs...

Il ne pourrait plus emprunter pour des acquisitions futures, mais qu'en est-il de l'emprunt de la dernière acquisition qui n'aurait pas vu le cours de l'action monter ? Je veux dire (hypothétique) : - il contracte un crédit, - il fait l'acquisition, - suite à l'acquisition faite avec une avance d'argent par les banques, l'action stagne voire baisse (hypothèse), - ceci entraînerait de "sacrifier" le développement de l'activité, voire le personnel. "Ce que l’on observe à chaque acquisition, c’est que le prix de l’action d’Altice augmente en Bourse, cela s’explique par la création de valeur. (...) Une technique qui permet à Altice de garder ses ressources financières ou humaines sur son propre développement,"

Il ne pourrait plus emprunter dans un premier temps... Enfin j'imagine.

"Ce que l’on observe à chaque acquisition, c’est que le prix de l’action d’Altice augmente en Bourse, cela s’explique par la création de valeur. Ce n’est pas un effet de levier, ni une déductibilité des frais financiers, mais une croissance de l’entreprise." Ce qui signifie que c'est la loterie ? Et si l'action n'augmentait pas suite à l'acquisition, voire diminuait ? Ils n'arriveraient alors jamais à rembourser la - colossale - dette ? Ou sacrifieraient le reste pour la rembourser ? Comment peuvent-ils être sûrs qu'une acquisition augmentera forcément le prix de l'action ?

Ce contenu est bloqué car vous n'avez pas accepté les cookies et autres traceurs. Ce contenu est fourni par Disqus.

Pour pouvoir le visualiser, vous devez accepter l'usage étant opéré par Disqus avec vos données qui pourront être utilisées pour les finalités suivantes : vous permettre de visualiser et de partager des contenus avec des médias sociaux, favoriser le développement et l'amélioration des produits d'Humanoid et de ses partenaires, vous afficher des publicités personnalisées par rapport à votre profil et activité, vous définir un profil publicitaire personnalisé, mesurer la performance des publicités et du contenu de ce site et mesurer l'audience de ce site (en savoir plus)

En cliquant sur « J’accepte tout », vous consentez aux finalités susmentionnées pour l’ensemble des cookies et autres traceurs déposés par Humanoid et .

Vous gardez la possibilité de retirer votre consentement à tout moment. Pour plus d’informations, nous vous invitons à prendre connaissance de notre Politique cookies.