Un peu d’histoire

Le NFC n’est pas une technologie nouvelle. On la trouvait même dès 2006 dans le Nokia 6131, qui n’avait certes pas grand chose d’un smartphone. Cette technologie sans contact, le Near Field Communication (communication en champ proche) permet de transférer des données à courte distance entre deux appareils, en s’appuyant sur des ondes courtes : les deux appareils peuvent être éloignés d’un de l’autre d’une dizaine de centimètres au maximum. Comme le RFID, dont il est une technologie cousine, le NFC est une technologie simple dans la mesure où elle ne nécessite pas d’appairage. Elle fonctionne donc sans mot de passe, et autorise divers usages : elle peut servir à faciliter l’appairage Bluetooth de deux appareils, renvoyer vers une page web, autoriser un paiement, valider un passage dans les transports en commun, permettre de transférer une carte de visite virtuelle, déclencher des profils utilisateurs sur le téléphone… Les usages sont aussi variés que les idées humaines.

Dans le monde d’Android, le NFC n’a rien de nouveau. Avant Windows Phone qui commence à l’adopter, et depuis le Nexus S sous Android 2.3 (l’antique Gingerbread), cette technologie s’est démocratisée chez les smartphones haut de gamme avant de commencer à s’inviter dans des appareils un peu moins onéreux. Tout cela nous ramène en 2010 ! Les smartphones low-cost d’aujourd’hui en sont encore dépourvus, mais dès que l’on dépasse les 200 euros, les téléphones sont généralement pourvus de cette petite puce magique. Des marques telles que Sony ne s’y trompent pas, et misent sur un écosystème d’objets connectés dont l’appairage Bluetooth est facilité par le NFC justement (des casques, des objectifs, des enceintes sont concernés).

Apple, le réfractaire au NFC repenti

Tous les ans depuis l’iPhone 4, le NFC fait son retour sur le devant de la scène. Et pourtant, il reste un mirage aujourd’hui dissipé avec l’iPhone 6. Il aura donc fallu une huitième version d’iOS pour que la Pomme adopte une technologie que ses concurrents Android peinent encore à mettre en place. La faute à des usages nombreux, certes, mais encore mal mis en avant. Le grand public ignore souvent les possibilités offertes par le NFC, et les cas pratiques où la technologie devient nécessaire manquent encore à l’appel. Au lieu d’intégrer le NFC avant d’en trouver les usages, Apple a cherché des applications concrètes où le NFC trouvera tout son sens. Du moins pour ceux sont le portefeuille est suffisamment garni !

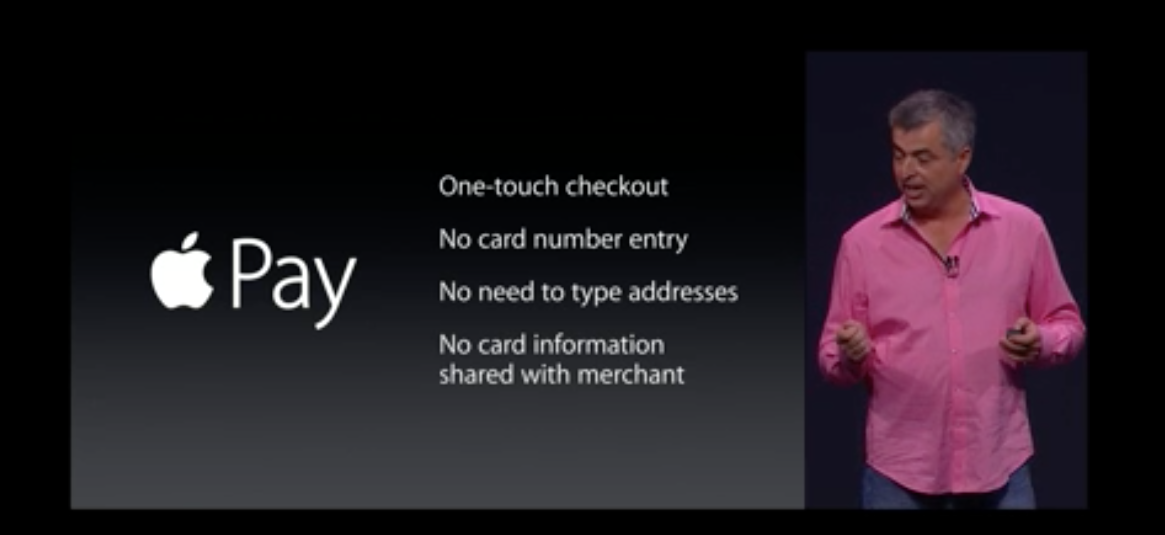

Mieux que l’appairage Bluetooth : Apple Pay

Si Apple mise sur le NFC, c’est certainement pour le partage des données, mais pas seulement, d’autant plus qu’Apple n’en a pas fait mention pendant sa conférence. Il combine deux aspects indissociables : le paiement et la sécurité dans un système baptisé Apple Pay. TouchID, depuis l’iPhone 5S, a fait son chemin et permet de sécuriser des actions en utilisant la reconnaissance d’empreintes digitales. Du côté d’Android, Samsung s’est lancé dans une stratégie similaire dans le paiement en ligne, puisque la validation de règlements PayPal passe également par son lecteur d’empreintes.

Combiné à TouchID, le NFC sera chez Apple le vecteur principal du paiement mobile, avec une puce intelligemment placée au sommet du téléphone. La Pomme a conclu des partenariats avec les géants du secteur – MasterCard, Visa et American Express – pour transformer l’iPhone en porte-monnaie. Le téléphone deviendrait ainsi un moyen de paiement sans contact dans des enseignes physiques, dont les enseignes Whole Foods, Mac Donald’s, Disney, Nike, Macy’s, Subway ou les Apple Stores… Mais aussi en ligne, avec des applications telles qu’Uber, Sephora, Groupon ou Target. Les cartes de fidélité, elles, pourront être stockées dans l’application PassBook. Les cartes sont soit importées depuis les données bancaires ajoutées à iTunes, soit en prenant en photo les cartes bancaires sur le téléphone. Aucune donnée bancaire n’est censée être accessibles en ligne, et les données peuvent être effacées via le système Find my Phone. En forme de pique adressée à Mountain View, Apple précise qu’aucune donnée n’est conservée concernant les montants dépensés ou les enseignes auprès de laquelle les achats ont été effectués. Tout cela n’est pas sans rappeler un certain Google Wallet, seulement présent en Amérique du Nord, et reposant sur le même principe. La différence tient plus à la communication qu’aux moyens déployés pour faire fonctionner tout cela. Une question reste en suspens : alors que Google peine à imposer son modèle hors des USA, Apple parviendra-t-il à percer de l’autre côté de l’Atlantique ? Il compte toutefois commencer son opération paiement sur le territoire américain, mais vise une extension internationale.

Un petit geste pour Frandroid ? Abonnez-vous à Frandroid sur Google pour ne manquer aucun de nos articles.

Sir, you made my day ! <i>-------<a href="https://play.google.com/store/apps/details?id=com.frandroid.app">Envoyé depuis l'application FrAndroid pour smartphone</a></i>

Eh ben je suis au regret de t'annoncer que tu ne sais pas lire mon pauvre.... Va donc voir l'onglet "Will I be charged a fee to send money?" et on en reparle. Bien entendu il est question du taux US sur ce lien, en Europe c'est un peu plus, comme je l'ai dit... C'est dingue comme certains prennent un malin plaisir à contredire les autres sans même regarder ce qu'ils postent, mais je dis ça je dis rien.

C'est clairement un serpent qui se mord la queue. Personne ne l'utilise à cause des frais, du coup, les rares qui le proposent ne voient pas le ROI car ça ne s'est pas démocratisé. Et c'est dommage, car comme toute transaction CB, ça pourrait réduire l'utilisation des espèces et augmenter la traçabilité pour, espérons-le, réduire le black.

Oui, google n'a pas réussis a imposer ce systeme (alors que c'est pas une petite start up de 3 personnes) ce qui montre que si apple y arrive, il pourrait bien etre la société la plus influente et par ce fait la plus puissante du monde.

j'ai eu la meme reflexion. Ce sera surement un banal code à saisir.

Et le probleme c'est ca arrive :(

vraiment rédhibitoire pour moi encore un moyen pour nous pousser a dépenser plus facilement et encore plus...<i>-------<a href="https://play.google.com/store/apps/details?id=com.frandroid.app">Envoyé depuis l'application FrAndroid pour smartphone</a></i>

Au USA les grandes chaines de distribution font marche arrière avec le NFC justement à cause des frais et que personne ne l'utilise. http://gigaom.com/2014/03/18/a-dust-up-is-brewing-in-mobile-payments-pitting-isis-against-best-buy-7-eleven/

en tout cas les frais doivent être inférieurs avec le NFC : j'ai payé 86 centimes avec ma carte bancaire NFC dans ma pharmacie l'autre jour, il n'y avait pas de "problème" parce que justement c'était sans contact selon l'employé.

Oui mais on a pas besoin d'un intermédiaire de plus comme Apple ou Google, qui vont prendre leur com au passage ... les banques fournissent déjà les CB qui sont NFC

A Strasbourg, la CTS a déjà lancé son appli pour charger ses titres de transport (ticket et abonnement) et les valider par NFC avec le téléphone. A voir si les têtes bien pensantes parisiennes sauront s'en inspirer... :-P

C'est bien ça le problème. Le monde entier (mis a part Google) attend Apple pour prendre des décisions... <i>-------<a href="https://play.google.com/store/apps/details?id=com.frandroid.app">Envoyé depuis l'application FrAndroid pour smartphone</a></i>

J'ai un calepin je vois pas ce qu'un éditeur de note apporte Une carte pas besoin de GPS ni de map sur mobile Un appareil photo donc pas besoin d'un pan sur mobile Bref cela rend un moyen de paiement alternatif qui peut à terme se coupler avec la gestion de coupons....

Complètement inutile, perso si je veux payer quelque chose j'utilise ma carte bancaire un point c'est tout... ils croient que les gens seront à poil dans la rue avec leur Iphone dans l'anus comme seul moyen de payement?

Avec une carte prépayée ou associée à un compte de débit. Le NFC serait de la partie. Le problème c'est que les banques ont toujours pris leurs clients (pro/particuliers) pour des dindons. Rappelez-vous de "Moneo" il y a quinze ans, destiné au paiements de moins de 20€, sans code. Le problème est que l'on retrouve encore ~3% de commission (et parfois des frais fixes en sus). Bien évidemment, les banques jouaient des deux côtés : on m'avait proposé l'option à 10€ par an,avant de l'inclure quelques années plus tard. Qui aurait voulu de ça ? Malheureusement, ils semblent aller sur la même pente. S'ils "peuvent" renoncer aux frais fixes, ce sera un bon point pour les petites transactions, mais même... 3% de commission, quand en face ça marge à 8-10%... L'eau aura coulé sous les ponts lorsqu'une part suffisante de nos petits commerçants de quartier acceptera ce médium. Et croyez-moi, je souhaites me tromper...

Tu n'as pas compris alors ^^.

Sources ??? parce que sur le faq de Google wallet j'ai rien trouvé de tout ça... http://www.google.com/wallet/faq.html<i>-------<a href="https://play.google.com/store/apps/details?id=com.frandroid.app">Envoyé depuis l'application FrAndroid pour smartphone</a></i>

c'est mon rêve carrément -------Envoyé depuis l'application Humanoid pour smartphone

Si j'ai bien compris, les données bancaires seront stockées sur le cloud, le truc qui est la source des photos volées de la semaine dernière.. <i>-------<a href="https://play.google.com/store/apps/details?id=com.frandroid.app">Envoyé depuis l'application FrAndroid pour smartphone</a></i>

Le pire c'est que quand tu leur dit Google la fait avant ils te répondent tous " mais tes malades c'était Apple les premier et les autres qui ont copier"... <i>-------<a href="https://play.google.com/store/apps/details?id=com.frandroid.app">Envoyé depuis l'application FrAndroid pour smartphone</a></i>

Le truc cool, c'est que le paiement par mobile va enfin se généraliser, maintenant que tous les smartphones ou presque on le NFC.

Je vois pas comment le liquide peut disparaitre enfin du moins pas enfin un sacré bout de temps, quand tu fais un marché, un vide grenier il faudrait que chaque vendeur ait soit une machine de paiement NFC ou si ça évolue chacun un smartphone NFC pour une transaction de smartphone à smartphone et la je vois pas comment c'est possible. Et puis comment ferais toutes les personnes qui ont moins de 16 ans ? Un compte en banque à leur nom et un iphone à 8 ans ?

Sauf s'il n'y a plus de liquide. ça va loin je sais, mais c'est surement vers ça qu'on va.

Et pour retirer du liquide ? Jamais les distributeur seront NFC, trop de risques de piratage... Donc au final apple pay ou google wallet on sortira tous avec notre carte donc l'argument plus besoin de trimballer la carte ou plus de perte je le trouve pas très pertinent.

oui 20 euros par transaction ou 50 euros par jour il me semble avec ma banque ... c'est des limites qui dépendent des banques et peuvent être levées ou pas ...

je parle des cartes CB qui sont NFC donc qui fonctionnent avec les TPE NFC ... donc pas besoin de rentrer sa carte dans la machine, pas besoin de rentrer son code, pas de carte muette ... tu en as une au moins ? Concernant le vol ou la perte ... on peut aussi égarer son smartphone !

je parle pas de paypal, mais par rapport à une simple CB que tout le monde possède ...

Et l'intérêt par rapport à Paypal est que c'est intégré dans l'appareil par le concepteur de l'OS, ou intégré à l'appli de sa banque (si les banques le font)

Plus de carte justement. Plus de perte ou de vol, moins de manipulations (plus à la rentrer dans la machine, le "carte muette", plus de code pour les appareils avec lecteur d'empreinte). Des petites choses qui séduisent tout de même

j espere et sa donnera l occasion a nos vieux smartphone sous android avec nfc de faire la meme chose qu un iphone sauf qu il coutera beaucoup moins cher car des vieux smartphone avec nfc y en a pas mal sur android<i>-------<a href="https://play.google.com/store/apps/details?id=com.frandroid.app">Envoyé depuis l'application FrAndroid pour smartphone</a></i>

Peut-être que grâce à Apple on va enfin avoir droit à Google Wallet ailleurs qu'aux US. Sinon avec le NFC moi j'aimerais surtout pouvoir utiliser mon smartphone en lieu et place de mon passe Navigo (que j'ai souvent tendance à oublier) avec une appli officielle qui permettrait le rechargement du forfait et le changement de zone

Les nouveaux TPE sont tous NFC en plus d'accepter le payement par carte traditionnel ... les terminaux Visa ou Mastercard ne permettent que le NFC. De plus nos CB sont déjà Visa ou Mastercard donc universelles ... Franchement je vois pas ce que peux apporter le payement par smartphone par rapport à une carte bancaire que tout le monde possède.

Google Wallet c'est 3,40% de com en Europe (2,90% aux USA)... + encore 1% si la devise est différente du pays d'origine, franchement c'est une belle escroquerie ce système.

Bah c'est simplement de la comm, et aux yeux du grand public ça sera ça la vérité

Certes, mais qu'ils n'osent pas s'approprier à eux seuls la réussite de cette technologies alors que nombreux sont ceux qui l'ont déployé avant Apple... Apple a malheureusement assez souvent cette habitude, de prendre des idées ailleurs et de s'approprier également leur invention... :/

Vista, Mastercard et cie vendent de plus en plus d'appareils compatibles NFC, les banques si elles veulent lutter devront intégrer un système dématérialisé dans leur appli (pas besoin de se trimbaler la carte). Et les utilisateurs auront à terme tous un téléphone compatible, les commerçants ne pourront pas lutter. Je vois les choses ainsi en tous cas.

Tout dépendra des commissions ... si c'est plus que 0.5% alors ils n'ont aucune chance en France par rapport aux banques pour concurrencer les CB Sans compter que nos CB font déjà la même chose, je m'en sert tous les jours ...

Vous aurez beau dire, le fait qu'Apple utilise finalement cette technologie va vraiment la démocratiser. Aujourd'hui les lieux où on peut payer avec son téléphone sont vraiment rares en France tandis que maintenant on peut espérer une vraie adoption d'ici à 1 ans par tous les vendeurs

Comment dire en quelques mots que malgré la réticence sur les sites Android et l'appel au troll, le paiement sans contact sera donc populaire grâce à Apple ?

<i>"Combiné à TouchID, le NFC sera chez Apple..."</i> A ce sujet, j'ai lu sur d'autre site que l'aWatch permetrait de payer via nfc... donc sans touchId..? Ca fout un petit peu en l'air leur argument du "Avant touchID, le nfc c'etait pas securisé, c'est pour ça qu'on a pas fait comme les autres"... :/

Paypal et cie ont du soucis à se faire. Google, Apple et cie ont maintenant les pieds en plein dans le paiement dématérialisé

Ce contenu est bloqué car vous n'avez pas accepté les cookies et autres traceurs. Ce contenu est fourni par Disqus.

Pour pouvoir le visualiser, vous devez accepter l'usage étant opéré par Disqus avec vos données qui pourront être utilisées pour les finalités suivantes : vous permettre de visualiser et de partager des contenus avec des médias sociaux, favoriser le développement et l'amélioration des produits d'Humanoid et de ses partenaires, vous afficher des publicités personnalisées par rapport à votre profil et activité, vous définir un profil publicitaire personnalisé, mesurer la performance des publicités et du contenu de ce site et mesurer l'audience de ce site (en savoir plus)

En cliquant sur « J’accepte tout », vous consentez aux finalités susmentionnées pour l’ensemble des cookies et autres traceurs déposés par Humanoid et .

Vous gardez la possibilité de retirer votre consentement à tout moment. Pour plus d’informations, nous vous invitons à prendre connaissance de notre Politique cookies.