Le sans contact : déjà une réalité en France

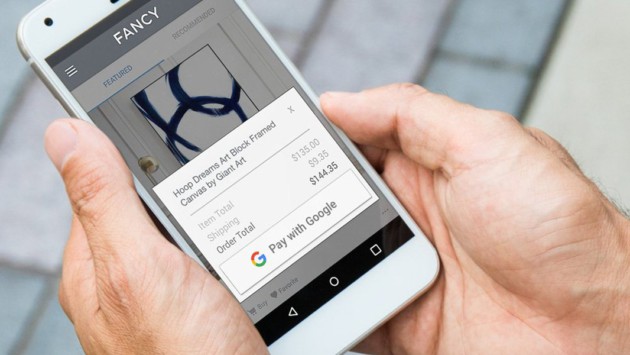

Google Pay arriverait bientôt en France. On ne sait pas encore comment ni exactement quand, et encore moins dans quelle banque. Mais ce serait pour avril et l’application est disponible sur le Play Store, ce qu’on peut interpréter comme un signe. En tous cas, cela viendrait à point nommé pour Google puisque plus d’un an et demi après son arrivée en France, Apple Pay a fini par ajouter une nouvelle banque majeure, la Société Générale, à la liste des organismes compatibles, qui reste assez limitée.

Les solutions de paiement sans contact n’ont rien de nouveau en France, et c’est sans doute ce qui minimise l’impact de l’arrivée des solutions « maison » d’Apple et Google. Contrairement aux États-Unis où même la carte bancaire à puce a mis longtemps à faire son entrée, on peut au moins admettre qu’en Europe, nous sommes plutôt bien lotis. Nous avons déjà des cartes bancaires sans contact et les banques n’ont pas attendu les géants de la mobilité pour proposer leur solution sur smartphone.

Une solution » Plug and Pay «

Alors quel peut bien être l’intérêt de passer à Google Pay ? Principalement le confort d’une solution native. Y a-t-il une différence fondamentale entre utiliser Apple Pay et payer avec sa carte bancaire sans contact ? On pourrait même dire que le processus est plus compliqué. Une fois Apple Pay installé, il faut approcher le téléphone du terminal de paiement, s’authentifier via TouchID et FaceID, puis approcher à nouveau le smartphone. Dans l’absolu, on se dit qu’on gagne autant à utiliser directement la CB.

Sauf qu’il faut la trouver, dans un portefeuille qui n’est peut-être pas accessible, en tous cas dans la plupart des cas moins accessible que votre smartphone, ou même votre montre dans le cas d’Apple Pay. D’ailleurs si Google n’a pas complètement abandonné Android Wear, le paiement via la montre, voilà une fonctionnalité qui serait toujours bonne à prendre !

Et il faut avouer que si l’intégration est au niveau, ce qui est le cas d’Apple Pay (Google Pay n’a pas l’air bien différent), cela devient rapidement un réflexe. En fait, c’est presque trop facile et impulsif. Pourtant, sans le savoir, les limites sont plus nombreuses qu’on le pense. Pour prendre l’exemple de l’implémentation d’Apple Pay à la Société Générale, par exemple, seul le réseau français CB est actuellement pris en compte. Donc, pas de paiement à l’étranger et pas de paiement en ligne avec un numéro de carte virtuelle. Et donc, même en ayant la chance de voir sa banque adopter l’une de ces solutions, on n’est pas sûr qu’elle soit proposée dans son intégralité.

Google et Apple dans vos portefeuilles

Et du coup, on se demande ce que l’on gagne, pour tout le contrôle qu’on laisse à un intermédiaire comme Apple ou Google. OK, payer avec son smartphone c’est le futur et un portefeuille, c’est so 2016. Mais il va y avoir un moment où vous aller devoir payer un commerçant qui n’est pas complètement compatible avec l’un ou l’autre, voire qui ne propose pas de sans contact du tout. Et donc, vous aurez toujours besoin de votre carte bancaire, et de votre portefeuille.

Le jour où Google ou Apple auront complètement remplacé cet accessoire qui prend de la place dans votre sac, on en verra l’intérêt. Mais qui veut ça, vraiment ? Sans rentrer dans la parano et imaginer un système à base de Google Health, Apple Passport ou Samsung Metro, se poser la question de mettre encore plus de données et d’habitudes de consommation dans les mains de géants qui, à n’en pas douter, en feront un usage bienveillant, n’est sans doute pas inutile.

Téléchargez notre application Android et iOS ! Vous pourrez y lire nos articles, dossiers, et regarder nos dernières vidéos YouTube.

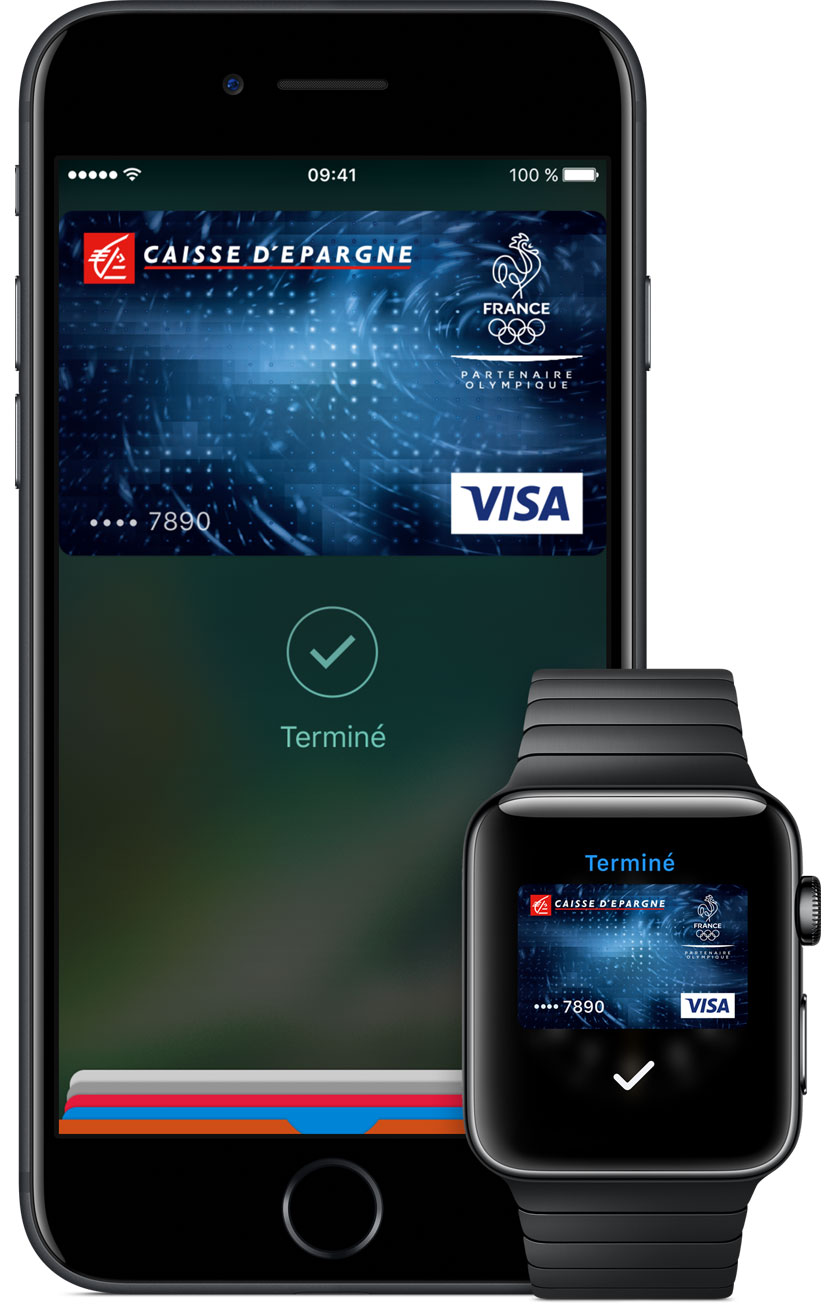

Avec on iPhone ou ma Watch, la validation est transparente. Une fois approché du lecteur, le paiement est validé.

Petite correction pour l'auteur de l'article. Pour Apple Pay, on ne doit pas approcher l'iphone deux fois du TPE, mais juste une fois ?

Maintenant les banques donnent automatiquement leurs cartes avec le paiement sans contact. La personne qui n'en veut pas doit le signaler quand elle commande une carte ou avant le renouvellement et clairement c'est toujours utile d'avoir l'assurance qui va avec la carte. En cas de fraude sans l'assurance la banque est légalement tenue de rembourser le montant prélevé de façon illicite mais généralement elles trainent les pieds et c'est prise de tête. Avec l'assurance de la carte on est remboursé en 8 à 10 jours. Mais ça coute tous les mois c'est clair !!

Franchement les google pay comme le samsung pay on nous les promet le mois prochain depuis 3 ans !! Un vrai foutage de gueule, j'utilise l'appli paylib de ma banque depuis des mois et ça fonctionne nickel. Au dessus de 30€ tu rentres ton code et tu peux payer jusque 300€. Les google truc et samsung machin le jour ou il débarque en France ils pourront aller se faire foutre.

Enfin, bref, je connais pas le fonctionnement des Carrefours par chez vous puisqu'il n'y a qu'un seul dans la Capital et que je n'y met jamais les pieds (1 ou 2 fois il y a vingt ans de cela...). Les produits de grandes marques sont bien plus chers dans les Carrefour City (ou peu importe la dénomination et ce ne sont que des supérettes) que dans les Monoprix par chez nous, mais ça peut dépendre des arrondissements et des quartiers suivant qu'il y a de la concurrence ou pas dans le coin... C'est sans doute différent dans l'agglomération urbaine de Lille où il y a plus de concurrence, mais dans la Capitale, c'est clairement Monoprix qui règne en maître en nombre de magasins, surtout depuis qu'il a racheté la chaîne Prisunic ! ^^ Pour ce qui est d'Auchan, c'est plus ou moins compliqué pour les trouver suivant où tu habites et ils sont souvent mal implantés sans être forcément compétitifs...

Bon non, ça fonctionne très bien avec un caddie. Il y a même un emplacement pour la zapette. Ici, les monoprix sont plus chers que les carrefour contact. ;) Mais la zappette n'existe que dans les carrefour normaux. Monoprix règne en maître ? Ici, monoprix est loin derrière Auchan et carrefour, je dirais.

Ah d'accord, mais ça n'est possible que si tu as que peu d'articles dans le panier alors que si tu as un gros chariot plein c'est une autre histoire... ^^ Si je ne dis pas de connerie, il n'y a qu'un seul Carrefour sur Paris, à une des portes de la Capital, la Porte de Montreuil, donc faut une voiture pour les grosses courses ou un gros caddy pour les moyennes courses et en utilisant les transports en commun. Sinon, tu as les supérettes Carrefour, anciennement Chaine Dia ou autres marques du même genre et les prix ne sont pas du tout compétitifs (plus cher que Monoprix qui n'est lui-même pas donné) avec un choix très restreint. C'est la raison pour laquelle Monoprix règne presque en maître. Tu as quelques Auchan par ci par là, des Leader price qui proposent souvent des très bons prix avec quelques produits de qualité, Franprix des supérettes où les prix sont plus élevés que chez Monoprix et Carrefour City, voilà en gros la situation chez nous...

Non, j'utilisé la zapette Carrefour. On peut contester à l'accueil

Ce n'est clairement pas une exception ici, non

Ah ok, ça explique en partie cela, mais je reste persuadé que c'est pas une généralité dans toute la communauté urbaine de Lille et que ça doit même être l'exception...

Si tu penses au modèle Amazon, on en est encore très loin avant que ça n'arrive chez nous et pas certain que ce sera forcément plus avantageux que le modèle actuel surtout qu'il ne sera plus possible de contester quand il y a une différence de prix entre le prix affiché et celui que le caissier a dans sa caisse informatisée... ;) Dans ces cas là j'obtiens toujours le prix le plus avantageux. lol

Pas besoin de scanner, de déballer ou de ranger aux caisses automatiques, Sauf en cas de contrôle. Ça dure 10 secondes en caisse automatique. Très loin de la lenteur des caisses traditionnelles.

C'est la communauté urbaine de Lille.

Au contraire, le piratage de CB est proportionnellement beaucoup plus fréquent que celui des capteurs biométriques, et beaucoup plus facile, aussi.

Ah oui, c'est vrai que toi tu sors ton porte feuilles et tout pour trouver ta carte... C'est encore plus long.

C'est tellement agréable de se réveiller et de dire "Google, quel est mon emploi du temps pour aujourd'hui ?" Franchement, quelle belle époque.

Troll & Argument invalide. Don't feed

"Allo, je souhaiterais désactiver Apple Pay - C'est fait." Et désolé mais même si un téléphone n'est pas inviolable, il reste quasi-inviolable tout autant qu'une carte bancaire.

Tu n'as pas besoin de connaître mon âge même approximativement. Et tu peux arrêter de me parler de réseaux sociaux quand le sujet est le paiement sans contact mobile? Et je le répète, le paiement en espèces, c'est tout sauf pratique.

C’est la vie

dans quelle tranche d'age tu te situe ? parce que justement facebook est exactement l'exemple de la communication virtuelle sans contact et dematerialisée. pleins d'amis ( soit disant ) , un temps enorme par jour sur ce monde sans contact , et quand ils sont 4 sur un banc, il se parlent entre eux sur snap , facedebouc et instagram tu le crois ça? alors lever la tete de son mobile en caisse, sourire a sa boulangere et chercher les 5 centimes pour faire le complement c'est mille fois mieux que tous ces systemes qui soit disant font gagner du temps ? quel temps

c'est un concept, cretin mais concept . je te laisse, j'ai une bonne buche a prendre dans ma grange et des graines a mettre dans mes mangeoirs a oiseaux des campagnes.

franchement tu confond ta carte de self avec ta CB ? C'est une blague de myope

ta carte sim n'est pas ton telephone et ce qu'il contient. si tu veux retirer 500€ avec ma CB meme avec le code et bien tu ne peux pas. quand a dire que ton mobile est 'blindé' grace a des capteurs bio ou autre empreintes, la realité montre au contraire qu'elle n'assure pas la securité.

Tu n'arrêtes pas de dire qu'un smartphone n'est pas sécurisé sauf qu'il l'est certainement plus qu'une CB et le sans contact de celles-ci n'est juste pas sécurisé du tout.

La différence entre le physique et le dématérialisé est que les espèces ce n'est pas pratique du tout alors que la CB ou le paiement mobile sont plus rapides et pratiques. Et je ne comprends pas trop pourquoi tu fais référence à Facebook c'est complètement hors sujet.

Qu'est-ce que ça peut faire si j'ai des enfants ou pas? Et les enfants ne sont pas une référence car ce sont surtout les adultes qui payent.

Bien sûr que si on est limités à 30€ en CB sans contact ?

Il y a combien d'habitants par chez toi ? :-D

Bah d'un côté j'ai pas de magasin Super U par chez moi et la seule fois où j'ai mis les pieds dans ce genre de magasin c'était pendant les vacances dans une ville de province et je me suis pris la tête avec la caissière et une responsable parce que je refusais de laisser voir le contenu de mon sac à dos et c'était il y a plusieurs années donc rien à voir avec le plan vigipirate et les derniers attentats. Les magasins parisiens qui ont tenté d'imposer la fouille des sacs à l'entrée ont perdu tellement de clients qu'ils ont fini par arrêter parce qu'en plus c'était stupide comme si ça pouvait arrêter les terroristes déterminés et comme si les vigiles allaient faire rempart de leur corps pour protéger les clients... ^^ Il n'y a que Darty qui le fait encore, et peut être la Fnac mais comme je n'y met plus les pieds depuis plusieurs années car Amazon est imbattable pour ce qui est du service et du SAV sans compter que les prix sont ultra concurrentiels. Par contre, avant que je fasse mes courses alimentaires dans un Amazon il faudra qu'ils soient vraiment compétitifs et ça dépendra des conditions de vente et qu'ils soient vraiment présents partout car je ne ferai pas des km pour l'alimentaire...

Je confirme qu'on peut payer les baguettes et tout en sans contact directement chez la boulangère du coin. Je le fais en ce qui me concerne.

Les caissiers scannent plus rapidement que les clients et c'est encore heureux puisque c'est leur boulot, après le rangement est même plus rapide qu'avec les caisses automatiques puisqu'il se fait le plus souvent au fur et à mesure alors qu'avec les caisses automatiques il faut attendre la fin complète de la transaction avant de pouvoir ranger tes courses... ^^ T'inquiète, j'ai bien essayé pendant un temps puis j'avais le sentiment de perdre mon temps et pourtant j'utilise ma CB. Même dans mon bled paumé de plus de 2 millions d'âmes, il y a de moins en moins de chèques... ;)

si tu ne fais plus la difference entre le physique et le demateriamisé alors tu es deja loin. quand tu aimes tu 'kiss', tu 'like' et tu as 2500 amis, 4h par jour sur facebook. la bonne cible

A parce que selon toi, un code à 4 chiffres est plus sécurisé qu'un lecteur d'empreinte ? Et une carte SIM ne se bloque pas facilement ? Ce n'est pas comme si les copies de CB étaient courant...

les gamins ne se font plus racketer pour 2€ . mais pour leur super mobile de la mort, jalousé et revendu sous le manteau. faut arreter les blagues

Aïe ! Alors, tu ne sembles pas au courant, mais la taille d'une CB est 85,60 × 53,98 mm ... Et c'est une taille standard de beaucoup de cartes. Je te laisse. Je crois que tu as ta consultation à prendre.

helas?

exactement ce que cherchent a faire les gros industriels: t'emmener dans le magasin amazon plutot que ton super u ou tu fait demi tour en laissant ton caddy plein. manipulation ?

ouuuu , là il faut consulter . confondre sa CB avec celle de la cantine et rouler sous la table pour ramasser 15 cts ne presage rien de bon pour toi ? fait toi livrer?

Aucun souci en ville. L'avantage de ne pas habituer à la campagne, je dirais.

Paiement mobile : blocage immédiat sans passer par la banque, nécessité de l'empreinte pour déverrouiller, risque infime en prépayé, sécurité largement supérieur au code à 4 chiffres de la CB. Et non, pas besoin du réseau, cela fonctionne en local. Sans oublier les problèmes de doublons de cartes. Super le billet de 10€ pour payer un café et un pain et ce retrouver ainsi avec plein de monnaies galères à transporter. Tu vas être emmerdé pour tout ranger dans ton slip de bain. A l'opposé, le paiement mobile permet de les payer bien plus facilement et tranquillement.

premiere nouvelle . ton smartphone est inviolable ? tu crois aveuglement a ce que apple te dis , c'est mignon. une CB volée se bloque facilement. le hack sur mobile est un vrai business reel .

si tu te fais voler ta CB tu la bloque quasi immediatement 24/24 et ta banque est responsable. ton telephone et ses pseudo protections , j'en doute

Je fais mes courses à plusieurs endroits, et c'est comme ça à chaque fois. C'est justement à la caisse qui accepte la monnaie que les gens traînent en longueur. (Bin oui, il suffit de payer aux caisses automatiques. Même pas besoin de scanner quoi que ce soit, à part la zapette) Les caisses classiques sont encore beaucoup plus lente que la caisse automatique qui accepte à monnaie. Normal, les clients y paient surtout en monnaie et en chèques, et il faut que le caissier scanne les articles, et il faut encore ranger après.

quoi ? tu n'as pas programmé un rappel a 7h32 sur ton precieux pour ne pas oublier ton portefeuille ? age de pierre. mieux tu questionnes ton homepod avant de partir: hello google, je n'oublie rien ce matin ?

tu as des enfant? les miens ont l'oeil qui pétille quand je leur donne une piece pour acheter des bonbec a la sortie de l'ecole. pas de leur faire un virement de bitcoin sur leur mobile , avec un sms pour qu'ils achetent sans contact. autre vie sans doute. Et a l'etranger un billet de monnaie locale leur fait plus plaisir pour acheter en dollars que le NFC. Il faut remettre de l'humain parce que 'contact' c'est cela

vision bien reduite des parkings souterrain france et etrangés.mais encore une fois ce n'est qu'un exemple.

qui te parle d'age de pierre ? j'ai aussi un smartphone, une box, une montre connecté. mais vouloir absolument tout faire sur son mobile est idiot. il faut utiliser les outils les mieux adapter pour chaque chose. Et ma CB en voyage est mieux que ma montre connectée. par contre oui les Apple et autre google te manipule en voulant te faire croire que c'est indispensable. je ne prend jamais mon chequier mais plier 2 cheques dans mon portefeuille m'ont sauvé la mise bien des fois. la est la difference.

change de doudoune ?

Bah oui, mais dans mon bled tout pourri les caisses automatiques sont bien entretenues car les responsables savent que c'est ce qui les fait vivre pour une bonne partie. Si trop de queue, je me casse en laissant mes courses en plan ! Mais en réalité, je passe par les caissiers/caissières car c'est même plus rapides que les machines automatiques où les gens hésitent et traînent en longueur...

ni avec une CB

grave erreur. la CB est mondiale, blocable immediatement et de la responsabilité de ta banque en cas de fraude. ton portable , un vrai gruyere, joie des voleurs , lié a la dispo reseau, batterie, et contient betement bien plus que ton code 4 chiffres CB. decider de partir en voyage avec son slip de bain et son iphone est juste impensable, et irresponsable. quand a voir un billet de 10€ pour boire un café et acheter son pain n'est pas la mort

ta baguette de pain sans contact ? roohhh faut arreter

Bin non, les caisses automatiques qui n'acceptent pas la monnaie, c'est courant au contraire. La majorité des caisses, c'est CB ou sans contact, rien d'autre. C'est à tel point vrai qu'il y a toujours de la queue vers la seule caisse qui accepte encore la monnaie.

Je confirme le bonheur que c'est de pouvoir payer directement avec la Watch, parfaite fluidité et historique instantané des opérations bancaires sur l'iPhone ! Reste les rares commerçants ne disposant pas du paiement sans contact ...

Toit u dois être entrain de passer dans la phase Alzheimer ou de Parkinson ou autres troubles neurologiques dans le même genre... :-D Et des caisses automatiques qui n'acceptent pas la monnaie c'est qu'ils sont en panne, peu importe le mode de paiement ! ;)

C'est au contraire plus facile de sortir son mobile que sa CB, ou pire que la monnaie physique. Le mobile est plus grand que la CB, et on ne risque pas de le tromper avec une autre carte. La monnaie physique est ce qu'il y a de plus galère: faut compter, ne pas les faire tomber ni rouler, cela ne passe pas aux caisses automatiques.

Et bien moi j'ai un boulanger très sympa puisque je paie ma baguette avec mon smartphone via paylib, faut dire que j'habite dans un bled paumé et pourri d'a peine 9000 habitants..ça explique surement beaucoup de choses..

P'tain t'es grave toi aussi et je ne sais pas s'il y a une irruption solaire en ce moment ou si c'est la pleine lune, mais je te fais remarquer que c'est bien toi qui a évoqué la possibilité de payer la baguette sans contact ! "vous chercher à avoir raison mais désoler le paiement sans contact est accessible un peu partout même pour une baguette ;)"... ^^ Mais le problème est strictement identique avec les cigarettes ou bien d'autres produits qui ne sont pas vendus en grandes surfaces. Enfin, pour ce qui est de payer sans contact avec son iphone, faut pas trop s'en servir en début de journée pour espérer conserver un peu de jus à la mi journée... ;)

Par contre, c'est tout chiant à utiliser et pas plus rapide que de sortir la CB ou la monnaie physique.

j'ai tenté l'application banque populaire sur mon S7, une catastrophe !!! Cela fait plus de 10 jours que j'utilise Apple Pay via ma montre et punaise que c'est fluide et rapide, idem via iPhone. Je ne dit pas que "Apple c'est mieux", je n'ai pas encore testé Android Pay et je le ferais. Le paiement via montre (que ce soit Iwatch ou Android Wear) est d'une utilité plus que justifiable, plus besoin de fouiller dans son porte feuille pour sa carte, le risque de faire tomber des choses de son dit portefeuille ou sac (oui je suis maladroits), là on tends le bras, on pose et merci au revoir. J'y ai tellement pris goût que ça me 'gonfle' quand je me retrouve dans une grande enseigne qui ne possède pas de terminaux sans contact, pour les petits je ne dit rien ça peux se comprendre, ça a un coût. J'attends avec impatience les stations essences en paiements sans contacts (je sais que ça existe dans les grandes villes mais pas chez moi ^_^). Par contre il faut s'assurer auprès de sa banque d'avoir les garanties et la couvertures assurances en cas de pertes ou de vol de sa carte sans contact (ou smartphone, même si ça reste compliqué à usurper, j'ai pas dit impossible), je connais nombre de personnes possédant une carte sans contact car proposé par leur banque mais sans les garanties de protection derrière.

Ce n'est pas l'acheteur qui paie la commission, mais le vendeur.

Tu as un train de retard. Depuis l’année dernière Nets à uniformisé le paiement QR Code avec Nets QR, PayLah, Pay Anyone et UOB Mighty. Du coup quasiment tous les terminaux Nets accepte les paiements QR Code (perso j’utilise PayLah car lié à mon compte DBS), similaire à WeChat Pay ou Alipay mais bien sure pas avec l’integration. Ah oui AliPay est quasiment accepté partout maintenant (pour les touristes à Chinois).

En ce qui me concerne, cela me permet de me balader sans CB. (Alors que je ne pars jamais sans mon mobile) Et cela me semble bien plus sécurisé avec un mobile verrouillé par empreinte qu'avec une CB qui n'est jamais verrouillée.

En faite les frais c’est plutôt entre banques et aussi ce que paie les commerçants pour VISA et MasterCard... Mais pour le reste tout à fait d’accord.

Personnellement,; j'ai désactivé le paiement sans contact de mes CB. Par contre, payer avec mon smartphone ne me pose aucun souci. La sécurisation via le lecteur d'empreinte, ça change tout. En plus, je préfère Orange Cash à Orange Bank (plus rapide surtout). Et c'est du prépayé. Du coup, moins de risque aussi.

" _ avec les cartes et le NFC ... car pas de garantie que c'est le vrai proprietaire de la carte, certaines banques ne remboursent rien ! " => lesquelles au juste ? Parce que j'ai plutôt tendance à penser carrément l'inverse.

C'est un peu faux, les solutions Wechat sont interdites a Singapour depuis Janvier 2017, car en fait le gouvernement c'est pas au courant des transactions, et Wechat ne supporte les cartes que "made in china" (sauf depuis le debut de cette annee : http://www.businessinsider.fr/us/wechat-pay-will-now-support-cards-issued-outside-of-china-2018-1) Enfin, les solutions de partage que tu decrits : comme Singtel Dash sont des initiatives du gouvernement pour savoir les transactions, et elles ne fonctionne pas (je travaillais pour Temasek), dont en fait, si tu regardes, les jeunes a SG utilise Apple Pay et Google Pay largement plus que Wechat payment, ou bien AliPay

il y a une grosse difference entre payer avec Google Pay/Apple Pay et le sans fil en fait, pas uniquement le process : _ les paiements sans fil (NFC) des cartes, sont limités au plafond mis en place sur le lecteurs, par exemple, qui sont de 25 euros, car il n'y pas d'authentification : vous pouvez en faire 50 de moins de 25 euros sans meme être controle une seul fois par l'organisme de banque ! _ les paiements Google Pay/Apple Pay via NFC genere un numero de carte virtuel, lies avec la valeurs de la transaction, et qui n'est limite que par deux facteurs : _ les limites de paiement de votre carte (genre 500 euros par jour) _ les limites que votre banque estime juste (N26 par exemple, c'est 1000 euros) Note : les moyen Google Pay/Apple pay supporte la "pre autorisation" sans probleme, sauf bien sur encore la limite que la banque estime juste (pour la carte physique, seule votre plafond importe) Les usages sont vraiment, au final, differents, les paiements Google Pay/Apple Pay peuvent se substituer aux sans fil NFC de la carte, mais pas l'inverse (cafe, repas, course, achat electronique, taxi ...) la difference, on ne la voit pas aussi, mai's cest la gestion du risque : - avec Google Pay/Apple Pay, les seuils de remboursements pour fradue sont plus hauts _ avec les cartes et le NFC ... car pas de garantie que c'est le vrai proprietaire de la carte, certaines banques ne remboursent rien ! Je suis a Singapour, et j'utilise Apple Pay depuis plus de 2 ans (HSBC et CityBanK), et depuis 6 mois en France (N26), c'est vraiment facile, et a part le cafe du coin qui n'a pas le lecteur pour, cela marche partout, de la pharmacie, au Monoprix, les restaurants, les stations services, ou bien deliveroo !

A propos du 4nd obstacle, je me suis déja fait voler ma CB et quelqu'un en a profité pour faire des dizaines de paiements sans contact avec jusqu'au montant fatidique de 500$ qui à levé les suspicions de ma banque. Je doute qu'un voleur avec mon iPhone, sans mon empreinte digitale ou sans mon visage puisses en faire quelque chose. Pour la protection de la vie privée, anyway, tu le dis déja, les banques en savent déja trop. Concession supplémentaire a faire ? Malheureusement. Pour les frais, de mon coté, je ne paies aucun frais de transaction donc c'est surement à la charge du commerçant ou de la banque, et indirectement ça fera augmenter le taux d'inflation. Mais ceci reste de l'économie primaire et à notre échelle, il est difficile de lutter contre cela quoique l'inflation peut parfois être nécéssaire à une économie.

Ta raison en plus avec gearbest , elles sont bio et dans la section bon plans de frandroid

c’est la verité ^^

J'ai enfourné toutes mes cartes dans le trou du jack de mon phone.

Je ne cherche pas à avoir raison puisque je constate simplement la réalité du terrain alors que la majorité des commerçants traditionnels n'acceptent même pas la CB sauf pour un montant minimum de 20€ et 10€ pour d'autres... Donc laisse moi rire avec ton paiement sans contact pour une baguette alors que j'habite simplement un bled paumé et pourri de seulement plus de 2 millions d'habitants... Même mon Monoprix du coin n’accepte pas un paiement par CB avec ou sans contact, de moins de 1 euro, donc faut que je retourne prendre des baguettes plus chères ou prendre d'autres produits pour augmenter la facture.Mais dans ce cas c'est juste du dépannage, car franchement ma baguette je préfère autant la prendre dans une boulangerie traditionnelle et là pas de CB ni de chèque et donc encore moins de paiement sans contact ! Pour ce qui est de mon smartphone il reste le plus souvent dans ma poche et non dans ma main à longueur de journée ! Je ne le sors que quand j'en ai réellement besoin et non pas pour frimer.. PS : Pour ce qui est de l'avenir, je ne serais durement plus là pour connaître cet avenir là...

C'est sur que ça va être très pratique d’essayer de recharger son iphone dans une fil d'attente en milieu de journée et quand tu as absolument besoin de faire quelques achats. Donc, au final, tu en reviens au bon vieux billet et quand tu l'auras craqué tu te retrouveras avec plein de pièces de monnaie dans les poches. ;-)

PTDR Bien jouer ! :-D

Ça c’est bien dommage

Ça ne change rien que ce soit physique ou pas, si on paye avec sa carte, son téléphone ou en espèces, c’est pareil. Et ne soit pas condescendant avec moi.

Ça ne risque pas d'arriver puisque j'ai très longuement réfléchi avant décider la désactivation du paiement sans contact et j'ai beau être un technophile et un informaticien averti il y a des domaines que je refuse d'adopter comme celui-ci mais aussi les réseaux sociaux ! Et dans mon cas il y a sûrement un lien de causes à effets... ;)

Non, ce n’est pas la seule raison. Personnellement je n’utilise plus de carte de paiement ni de cash depuis longtemps, mais parce que à Singapour, le gouvernement fait un dumping énorme pour faire basculer les gens sur les plateformes de paiement dématérialisé. Fais une recherche sur Alipay et Wechat Pay en Chine, on a les équivalent à Singapour. Et bien la où en Chine le marché du paiement mobile à prit presque 80% des transactions, à Singapour ça a du mal à décoller, du moins pour les paiements dans le commerce. Et en discutant avec les gens tu t’aperceois que beaucoup ne veulent pas quitter le bon vieux cash. Par contre là où les gens sont adeptes c’est pour les transfers entre personnes. Tu scannes mon QR Code et tu peux m’envoyer du cash instanément juste en validant avec tes empreintes digitales, pratique pour les déjeuners entre collègues par exemple (à Singapour c’est pas dans la culture de partager le paiement d’une addition), ou si tu vends quelques choses d’occasion à quelqu’un, tu peux te faire payer aussi juste avec ton numéro de téléphone et ça part direct sur ton compte en quelques secondes. Bref, tout le système au service de l’argent, qui fait passer Apple Pay et Google Pay pour des dinosaurs.

C'est une tendance socioéconomique que j'ai remarqué, en amérique du nord en général, le lien avec le cash est presque inexistant contrairement en europe et en asie ou le cash domine encore. Et c'est pas près de changer.

C'est encore plus pathétique d'être un Android Hater. Je possède un Mi Mix 2 et un iPhX , possédait une Moto 360 V2 et possède désormais une Apple Watch S1 que je préfère (choix personnel) à son homologue android. Donc se baser sur le fait que je possède un produit Apple pour me qualifier de "Apple Fanboy" te range directement dans la même catégorie de préjugés mon très cher ami. Et l'effet "James Bond" n'est qu'autosatisfaction personnelle si tu préfères, qui est partie intégrante du concept de bonheur. 4H26@Montréal, nuit blanche pour préparer un exam, tu comprendras que je me fais assez chier pour prendre la peine de donner une réponse détaillée et complète a ton troll. With love. Pray for my exam folks.

Relever la manche de sa doudoune est bien plus rapide que d'ouvrir sa doudoune pour chercher son portefeuille caché dans une poche interne. Argument invalide mon coco.

Donc si je comprends bien, c'est le fait qu'on tienne à notre vie privée qui fait qu'on ne puisse pas atteindre ce paradis que tu nous décris? Mais qu'est-ce qu'on attend pour revenir à un régime monarchique ou, mieux, dictatorial? Si comme ça je peux payer avec mon téléphone, franchement, je signe tout de suite...

C'est vrai que le problème d'autonomie c'est con.

En plus, ce n'est pas plus pratique de payer par smartphone. Une CB n'a pas de problème d'autonomie.

Non

ah oui c'est vrai. humanoide = desormais mobile greffé a l'extremité d'un membre superieur

Le jour où il y viendra ça sera sûrement parce qu'il sera forcé de le faire... Et en France on n'est pas prêt d'abandonner les systèmes traditionnels.

1000 fois. relever la manche de sa doudoune au ski , approcher sa montre c'est top pour payer son kawa ?

j'aime la reflexion 'solution a une demande' tu n'as pas l'impression de te faire manipuler là? le business c'est : creer le besoin , bien different

cela sert a donner de la valeur et du sens aux choses de la vie. tout dematerialiser fait perdre cela . quand tu sera grand tu le comprendra mieux

C'est juste une posture.. vous y viendrez tôt ou tard..

payer avec sa CB ou son phone pour moi c est idem ,par contre payer avec sa montre ça change tous , plus rien a sortir de sa poche , aller courir sans porte feuille ni phone , puis s arrêté boire un café et payer avec sa montre , mon rêve

La manche : oui, mais sans contact !! ^^

"Cependant un téléphone portable avec NFC et carte enregistrée c'est possible. Les paiements sont limités et ça évite aux gosses de se faire racketer" => Dans quel monde ?

Non. Le principale obstacle étant les commissions Apple et Google et puis les frais Visa/MasterCard. Deuxième obstacle légitime est la protection de la vie privé qui est une source d'inquiétude des consommateurs. Je comprends que des milliers de gens ne veulent pas que des organismes sachent où et quand ils dépensent leur argent. Les banques savent et se permettent déjà trop, plus l'Europe et le France qui font tout pour maintenir le système banquier à l'état de fossile, mais c'est un autre débât. A terme, mais l'Europe et les US ont 10 ans de retard, c'est la dématérialisation de l'argent sous forme de porte feuille virtuelle avec protection biométrique, et ensuite paiement par QR code. C'est une réalité en Chine, Corée du Sud et Singapour. En Chine le cash est en voie de disparition par exemple...

Il faut payer une option pour certaines banques.

L'effet James Bond stylé ? Purée, c'est pas croyable la vantardise des Apple fanboys :( Pathétique :(

Le cash est encore très utilisé en France... et même les chèques ?

Qu'est-ce que ça peut bien faire qu'il "paye ses bonbec avec des pieces, des vrais" ?

Par exemple avec Apple Pay on n'est pas limités à 30€ par paiement.

Et quand tu tombes en rade de batterie, tu fais comment ? Tu fais la manche ??? ;-)))

Tu peux aussi payer ta baguette dans ta boulangerie ou ton paquet de cigarettes chez le buraliste, c'est juste pour l'exemple car ça pourrait être n'importe quoi d'autre... Même dans les Monoprix, il faut un minimum de 1€ alors que la plupart des baguettes coûtent moins de 1€, donc soit il te faut aussi de la monnaie dans les poches, soit il faut surconsommer... ^^

J'ai déjà fait désactiver le paiement sans contact de ma CB donc c'est pas demain la veille que je paierai avec mon smartphone...

Je paies avec ma montre donc l'addiction de sortir son téléphone, connais pas vraiment. Et ça fait bien plus geekos de passer sa montre sur le lecteur et payer en 2 secondes ;) et c'est 1000 fois plus pratique que de chercher dans toutes ses poches ou se trouve sa CB.

Le sans contact est très implémenté au Canada, j'utilise Apple Pay avec mon Apple Watch chaque jour et ça doit faire des semaines que je n'ai pas utilisé ma CB et pour être totalement franc, c'est tellement plus pratique qu'une carte bancaire et tout aussi sécurisé. Aussi, l'effet James Bond reste quand même assez stylé en société mais ça, c'est surtout un petit bonus. Le confort de laisser son sac à dos (et son portefeuilles) à la bibliothèque et de descendre aux distributeurs automatiques rien qu'avec son Apple Watch n'a pas de prix. Faut dire aussi que le rapport avec l'argent est bien différent outre-atlantique, je n'ai pas payé en cash depuis tellement longtemps que j'ai oublié depuis alors il est plus facile de démarrer la transition digitale ici qu'à l'Hexagone. Mais ce qui m'énerve encore c'est que je ne puisses pas avoir ma carte de bus dans ma montre également car j'oublie toujours mon portefeuille chez moi à cause de ça hahah.

Fallait commander des pommes au moins tu n'auras pas la surprise de découvrir qu'elles seront à moitié croqués avec des vers dedans... :p

Pour le paiement par la montre Garmin va bientôt le proposer avec Garmin pay sur la vivoactive 3

Trop bien gearbest j’ai commandé DEs bananes , j’espère qu’elles arriveront vite comme d’habitude avec gearbest , elles seront en bonne états et ne se perderont pas en chemin . Espéront qu’elles ne seront pas périmés?

En fait la commission à Apple c'est la banque partenaire qui la paye. Soit la banque rogne sur ses marges pour absorber cette charge, soit elle la répercute d'une manière ou d'une autre sur ses tarifs.

(Je n’utilise pas apple pay)

Souvent on a son mobile deja dans la main et pour les gens comme moi qui ont plein de cartes c’est pratiques

un ado il a son argent de poche. pas besoin de paiement google. faut arreter . le mien il paye ses bonbec avec des pieces, des vrais. et avec 2€ t'a deja des bonbec sympa. lui faut il la 4g , un portable a 200€ pour etre moderne ? ba ba bah...

ils ne font pas les poupées gonflables pleines de phtalates ni les htc desir dommage ?

ben bien sur. apple comme les autres veulent capter une commission. et tout le monde tombe dans le panneau . les gens sont tellement accro du tout portable qu'ils en oubli la vrai vie. une appli pour chaque action de ta vie. ça c'est une vrai dependance au plus grand plaisir des puissances mondiales ( usa de preference ) et j'adore les grands moments de solitude du geek dans le parking souterrain sans 4g ni wifi , le regard vide pour payer 2.5€ de parking... drolesque

je n'ai aucune commission prelevée avec ma cb en sans contact ( en france , hein) alors je veux bien faire le geekos en presentant ma montre android a la caissiere mais honnetement aucun avantage. c'est drole cette addiction a sortir son mobile a tout va pour acheter sa baguette de pain. avoir 10€ de monnaie est si ringard ( il y a des distributeurs de billets tous les 30 metres)?? meme dans mon bled de 3000 habitants 80% des commercants acceptent le sans contact CB faut arreter

les petits paiements se font deja en sans contact avec une CB. je vois pas bien l'avantage entre sortir son mobile et l'approcher d'une borne, valider la transaction et passer sa CB sur le lecteur sans contact. il me faudra plus d'arguments pour justifier de passer par google ou apple .

Vous ne parlez pas du principal avantage de Google Pay sur Apple Pay : l'absence de commission. Si malgré cela et le nombre d'utilisateurs les banques ne l'adoptent pas rapidement, c'est incompréhensible.

Moi je n'ai pas besoin de Google Pay, je commande tout chez Gearbest. Même mes yaourts.

Vous n'allez pas donner une carte bancaire à votre enfant, c'est même impossible en dessous de 16 ans. Cependant un téléphone portable avec NFC et carte enregistrée c'est possible. Les paiements sont limités et ça évite aux gosses de se faire racketer. Mais c'est impossible en France où tant de moyens sont à disposition...

Ha voilà ! Ils auront vraiment du mal à vendre leur solution en France, parce que vis à vis du sans contact de nos CB, ça fait plus régression qu'autre chose.

Ce contenu est bloqué car vous n'avez pas accepté les cookies et autres traceurs. Ce contenu est fourni par Disqus.

Pour pouvoir le visualiser, vous devez accepter l'usage étant opéré par Disqus avec vos données qui pourront être utilisées pour les finalités suivantes : vous permettre de visualiser et de partager des contenus avec des médias sociaux, favoriser le développement et l'amélioration des produits d'Humanoid et de ses partenaires, vous afficher des publicités personnalisées par rapport à votre profil et activité, vous définir un profil publicitaire personnalisé, mesurer la performance des publicités et du contenu de ce site et mesurer l'audience de ce site (en savoir plus)

En cliquant sur « J’accepte tout », vous consentez aux finalités susmentionnées pour l’ensemble des cookies et autres traceurs déposés par Humanoid et .

Vous gardez la possibilité de retirer votre consentement à tout moment. Pour plus d’informations, nous vous invitons à prendre connaissance de notre Politique cookies.