Le prix de l’essence atteint des records historiques, au point que faire le plein coûte bien plus cher que de recharger intégralement sa voiture électrique, et ce, alors même que le prix de l’électricité est sous tension. À ces contraintes s’ajoutent des restrictions de circulation de plus en plus importantes pour les voitures thermiques.

Pour autant, de nombreux Français hésitent encore à passer le cap et à s’offrir leur première voiture électrique, car cet investissement est de taille. Heureusement, l’État et les collectivités proposent toute une série d’aides pouvant réduire la facture de plus de 17 000 euros. Et pour le complément ? Avant de ponctionner votre Livret A, vous pouvez simuler votre crédit avec FloaBank et découvrir combien celui-ci vous coûterait chaque mois.

Le bonus écologique

Toute personne faisant l’acquisition d’une voiture électrique neuve peut prétendre au bonus écologique. Contrairement à la plupart des autres dispositifs mis en place par l’État, celui-ci n’est pas réservé aux foyers les plus modestes.

La seule contrainte imposée concerne le prix du véhicule, ce montant ne devant pas excéder 47 000 euros. Véhicules luxueux mis à part, la plupart des constructeurs proposent des références sous cette barre.

Sous réserve de respecter ce critère, l’État verse un bonus plafonné à 5 000 euros dans la limite de 27 % du prix d’achat. Lorsque le revenu fiscal de référence par part est inférieur à 14 089 euros, le bonus écologique est porté à 7 000 euros.

Généralement, vous n’avez aucune démarche à réaliser, car toutes les formalités sont prises en charge directement par le concessionnaire, qui applique directement le bonus sur votre facture. Si ce n’est pas le cas, vous devrez alors remplir un questionnaire.

La prime à la conversion

Votre ancienne voiture peut aussi servir à financer l’achat de votre futur véhicule électrique. En la revendant sur le marché de l’occasion, vous obtenez alors un apport plus ou moins conséquent pour investir dans un modèle 100 % électrique. Cette alternative est idéale si votre voiture est encore bien cotée à l’Argus.

En revanche, si c’est un diesel datant d’avant 2011 ou une essence d’avant 2006, alors vous êtes peut-être éligible à la prime à la conversion. Pour en profiter, il faut toutefois être propriétaire du véhicule depuis plus d’un an et avoir un revenu fiscal de référence par part de moins de 22 984 euros. Si tel est le cas, l’État vous permet d’obtenir jusqu’à 6 000 euros de prime, le montant dépendant du niveau de vos revenus et du prix de votre nouvelle voiture électrique.

De plus, l’État rehausse, sous certaines conditions, de 1 000 euros la prime à la conversion. Pour atteindre ce complément, vous devez répondre à l’un des critères suivants :

- avoir des revenus fiscaux de référence de moins de 14 090 euros par an et parcourir plus de 30 km en voiture pour rejoindre votre travail ;

- avoir des revenus fiscaux de référence de moins de 14 090 euros par an et réaliser plus de 12 000 km par an de trajets professionnels avec votre véhicule personnel ;

- avoir des revenus fiscaux de référence inférieurs à 6 359 euros.

Les aides complémentaires

À ce jour, 12 métropoles ont mis en place des Zones à Faibles Émissions (ZFE), au sein desquelles les véhicules les plus polluants sont interdits. C’est notamment le cas de Paris, Lyon, Aix-Marseille, Toulouse, Nice, Montpellier, Strasbourg, Grenoble, Rouen, Reims, Saint-Étienne et Clermont-Ferrand.

Si vous résidez dans l’une d’elles et êtes éligible à la prime à la conversion, vous pouvez solliciter en complément une prime de 1 000 euros. Et ce n’est pas tout !

Si votre collectivité territoriale vous accorde, elle aussi, une aide pour l’achat d’un véhicule propre, la surprime ZFE est alors majorée et peut atteindre jusqu’à 3000 euros. Pour aller encore plus loin, si toutes ces conditions sont réunies et que vos revenus sont inférieurs à 14 090 euros, vous pouvez aussi obtenir un prêt à taux zéro (PTZ) pour un montant maximal de 30 000 euros.

Le crédit et la LLD : les solutions alternatives pour les ménages dépourvus d’aides

Une voiture électrique neuve coûte en moyenne 40 000 euros, avec des modèles plus abordables débutant à 20 000 euros.

Même si vous partez sur une référence d’entrée de gamme, dès lors que votre revenu fiscal de référence excède 22 984 euros, vous ne pouvez prétendre qu’aux 5000 euros de bonus écologique, le reste des aides étant réservé aux ménages les plus modestes. Il reste alors 15 000 euros à financer. Pour éviter de vider intégralement votre Livret A et garder quelques économies de côté, il reste une alternative : le crédit.

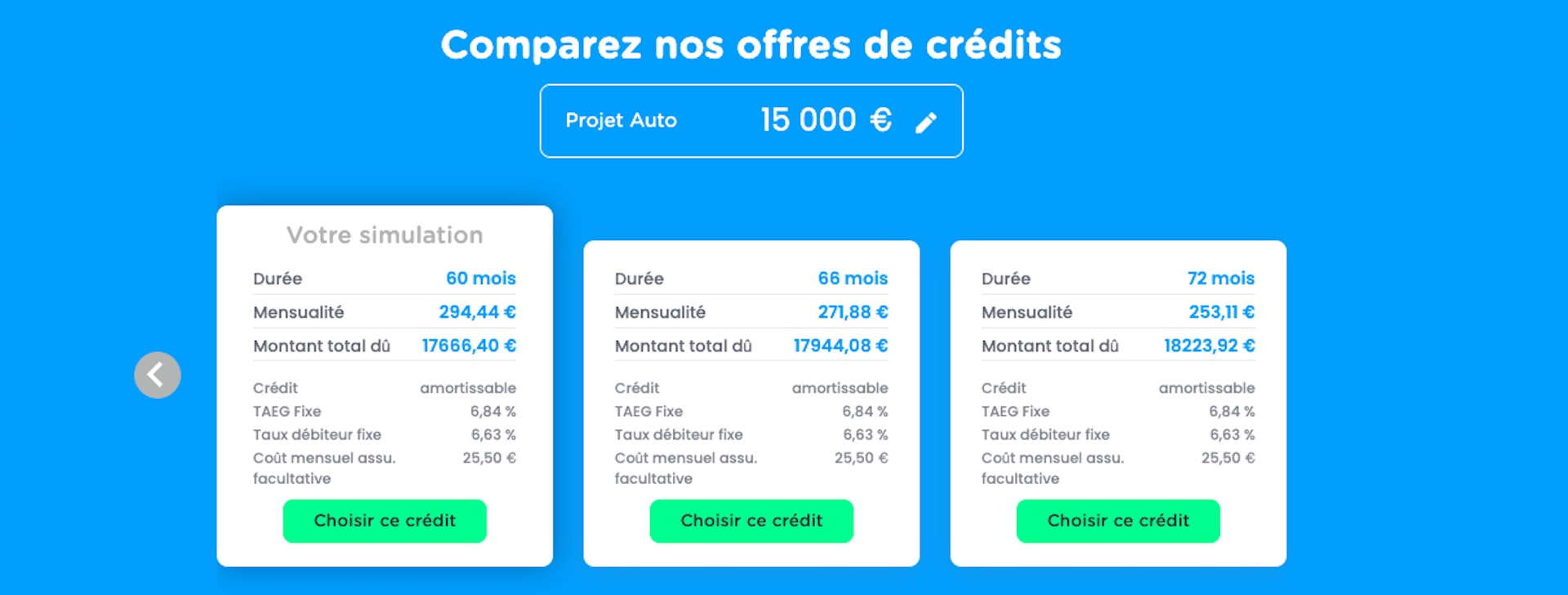

Certains organismes de prêts comme FloaBank proposent une calculette gratuite pour bien calibrer votre projet d’emprunt*, autant en termes de durée que de mensualités, tout en tenant compte des frais induits (TAEG, assurance, taux débiteur). À titre d’exemple, si vous empruntez 15 000 euros sur 5 ans, vous devez rembourser chaque mois 294 euros. Cette somme peut être ramenée à 253 euros en élargissant la durée du prêt à six ans.

Enfin, il reste une dernière solution : la location longue durée que la plupart des concessionnaires proposent. Pour un véhicule électrique affiché à 20 000 euros, lorsque les offres sont compétitives, vous pouvez espérer tomber à 100 euros de loyer mensuel. Seul bémol, la location longue durée n’est pas sans contrainte et vous ne devenez jamais propriétaire du véhicule.

*Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager.