Changer de banque a longtemps été un parcours du combattant. Bien généralement le premier compte que l’on ouvrait, était le dernier. Quant au choix de ladite banque, c’était celle des parents. En 2017, selon une étude du cabinet Deloitte relayé par La Tribune, c’était le principal de choix chez les 15-34 selon une étude (2017) de Deloitte… et le deuxième toutes catégories d’âges confondues, après la proximité de l’agence bancaire.

Mais en 2018, les choses changent grâce à la « Loi pour la croissance, l’activité et l’égalité des chances économiques », aussi appelée loi Macron, à l’époque ministre de l’Économie, qui a soutenu le texte. Il est désormais codifié principalement dans les articles L312-1-7 et R312-4-4 du code monétaire et financier. Entre autres choses, elle instaure un ensemble de règles permettant de facilement changer d’établissement bancaire, en faisant notamment porter la charge administrative sur les banques plutôt que sur le client, et ce gratuitement.

Pour vous aider à faire votre choix, nous avons récemment lancé notre comparateur de banques. Il vous permettra d’avoir une vision d’ensemble du marché et des forces et faiblesse de chacun des établissements bancaires, qu’il s’agisse de banques traditionnelles, de banque en ligne ou de Néobanques.

Changer de banque : comment lancer les démarches ?

Ces dispositions sont en partie calquées sur celles de la loi Châtel qui automatise les démarches de résiliation de votre abonnement mobile. Lancer la procédure de fermeture est donc particulièrement simple : il suffit d’en ouvrir un nouveau. Cela se passera en même temps que l’ouverture de votre nouveau compte. Les deux établissements s’occuperont ensuite entre eux de la partie administrative.

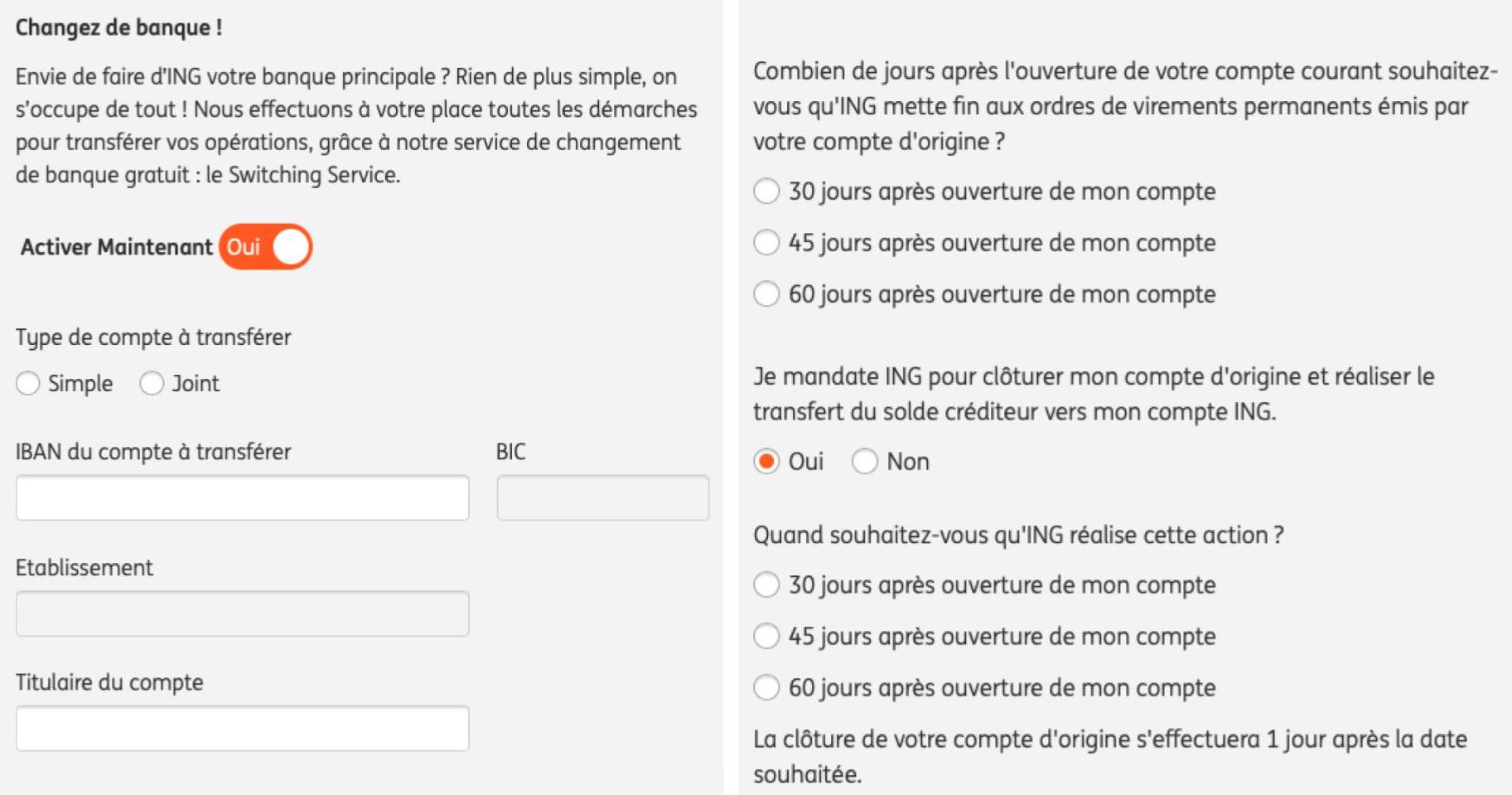

Il faudra simplement donner votre accord pour que le nouvel établissement s’occupe des démarches de fermeture de l’ancien compte, de la portabilité des virements permanents et préciser les date à partir desquelles vous souhaitez que cela soit effectif. Rassurez-vous, nul besoin d’envoyer un courrier, tout cela se présente généralement sous la forme de cases à cocher lorsque vous remplirez les formulaires d’ouverture du compte dans votre nouvelle banque, si vous le faite en ligne. En agence, votre nouvelle banque vous proposera probablement un document à remplir.

Quelles démarches font-elles à ma place précisément ?

Dans les détails, voilà précisément ce que le service de mobilité bancaire vous épargne :

- Clôture du compte précédent

- Transferts des avoirs vers le nouveau compte

- Annulation puis transferts des ordres de virements automatiques

- Domiciliation de vos revenus (salaires, etc.) dans votre nouvelle banque

Bref, les banques s’occupent donc de toutes les démarches essentielles pour effectuer une transition en souplesse. Ceci étant dit, elle n’est pas totale… du moins si vous possédez d’autres comptes qu’un compte courant.

Le service de mobilité bancaire ne prend pas en charge les comptes d’épargne, c’est-à-dire (pour les plus courants)

- Compte sur Livret / Livret A

- PEA / Compte-titres

- LDD

- PEL

- Assurance-vie

Pour ces comptes, vous n’aurez d’autres choix que d’opérer les changements « à la main ».

Dans quels délais le changement de banque sera-t-il effectif ?

S’il n’y a pas de délai minimal, la loi impose des délais maximaux pour que la mobilité bancaire soit effective.

Les deux établissements ont un délai de 22 jours ouvrés (un mois calendaire environ donc) pour réaliser toutes les démarches. Dans ces 22 jours :

- la banque d’arrivée a 2 jours ouvrés pour demander les informations relatives à votre compte

- la banque de départ a 5 jours ouvrés pour lui répondre

- la banque d’arrivée a ensuite 5 jours ouvrés pour informer les établissements qui émettent des virements, ou prélèvent de l’argent sur votre compte

- Ces derniers ont ensuite 10 jours ouvrés pour les prendre en compte.

Si cela se passe mal, quels sont mes recours ?

Si les établissements bancaires ne sont pas dans le temps ou quelque chose tourne mal, il existe des recours. Vous pouvez faire appel à l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) de la Banque de France. Le formulaire de réclamation est disponible directement sur les site de l’ACPR.

Elle vous guidera dans les démarches en cas de litige. Il est également important de noter qu’en cas de problèmes les banques ne pourront pas vous demander des frais imputables à ce manquement, comme, par exemple, des frais pour rejet d’opération.

Vous avez désormais toutes les clefs en main pour changer de banque. Pour trouver l’établissement qui correspond le plus à vos besoins, notre comparateur de banque est là pour vous guider dans vos choix.

Si vous voulez recevoir les meilleures actus Frandroid sur WhatsApp, rejoignez cette discussion.

L'interdiction bancaire n'est pas liée à une banque en particulier, c'est centralisé dans un fichier national, donc changer de banque ne permet pas de passer outre l'interdiction.

Jamais eu de soucis de changement de banque. J'ai changé 3x en 10 ans. Jouvre un compte je bascule mes prélèvements sur le nouveaux et basta. La banque fermera l'ancien compte toute seule au bout de quelques mois d'inactivité. C'est une de leurs règles et autant utilisé leurs règles contre eux. Pas besoin de s'ennuyer a leurs demander leur avis ni a leur faire de lettre recommandée. Testé et approuvé 😉

Bonjour, est ce que les personnes qui sont interdits bancaires peuvent aussi changer de banque facilement ?

C'est pour prévenir de l'arrivée de Google Bank ;)

Article sponsorisé par Macron pour remonter sa côte de popularité?

C'est faux ce que vous dites j'ai changé de banque il y a 2 mois j'ai quitté la caisse d'épargne et sans souci. Soit vous n'avez pas eu de bol ou vous avez essayé de changer il y a 10 ans comme le dit mon prédécesseur.

Vous avez fait votre changement il y a 10 ans ? Ou vous aviez des frais dont vous ne parlez pas ? Ou vous n'avez pas eu de chance ? Car comme dit dans l'article il n'y a pas de problème pour le compte courant, pas contre il faut faire manuellement pour le reste. Et si vous aviez des frais il faut bien sûr les régler.

Pour ma part, ça a été clairement proposé et recommandé par ma nouvelle banque ;)

POur moi cela a pris 1 mois ... faut arrêter de raconter n'importe quoi !

La on voit tre tre bien le lien avec Android, merci 👍

Vous ne pouvez pas changer de banque facilement. Les banques prétendent que cette loi n'existe pas. Ca prend de 1 an à 1 an et demi pour se débarrasser d'une banque et passer à une autre. Toutes les assurances, garanties et différents comptes sont incompatibles entre les banques. Souvent, c'est géré par les sous-traitants qu'il faut contacter soi-même, un par un, et dépendre de leur bonne volonté ou, le plus souvent, de leur mauvaise foi. Le seul truc qu marche un peu c'est de promettre à la nouvelle banque d'ouvrir un compte chez eux si la nouvelle banque s'occupe de la portabilité. Mais il faut bien évoquer cette loi et signer les papiers le spécifiant noir sur blanc. Après, 9n attend, on attend et on paie différents frais à l'ancienne banque : frais de dossier, de clôture, de manipulation, des taxes, des cotisations au prorata du temps ou pour chaque nouvelle année entamée... Et j'en passe. Après, vous attendez et la moindre envie de changer de banque à l'avenir vous revulse. Vous êtes bien informé qu'il ne faut pas le faire.

Tout ça pour placer 4 fois : Notre comparateur de banque en ligne ?

Boursandroid ?

Ce contenu est bloqué car vous n'avez pas accepté les cookies et autres traceurs. Ce contenu est fourni par Disqus.

Pour pouvoir le visualiser, vous devez accepter l'usage étant opéré par Disqus avec vos données qui pourront être utilisées pour les finalités suivantes : vous permettre de visualiser et de partager des contenus avec des médias sociaux, favoriser le développement et l'amélioration des produits d'Humanoid et de ses partenaires, vous afficher des publicités personnalisées par rapport à votre profil et activité, vous définir un profil publicitaire personnalisé, mesurer la performance des publicités et du contenu de ce site et mesurer l'audience de ce site (en savoir plus)

En cliquant sur « J’accepte tout », vous consentez aux finalités susmentionnées pour l’ensemble des cookies et autres traceurs déposés par Humanoid et .

Vous gardez la possibilité de retirer votre consentement à tout moment. Pour plus d’informations, nous vous invitons à prendre connaissance de notre Politique cookies.