Note de la rédaction

La Banque Postale a annoncé via un communiqué avoir lancé un « projet de cessation des activités », et avoir engagée une procédure d’information et de consultation des syndicats en ce sens. Cet avis ne représente donc peut-être plus celui du moment sur cette banque en ligne.

Pour aller plus loin

Ma French Bank est à vendre… quelles conséquences pour ses clients ?

Caractéristiques de Ma French Bank

| 💶 Prime d’ouverture | 20€ offerts pour l’ouverture d’un compte |

| 📃 Condition de revenu | Aucune |

| 💳 Carte bancaire | VISA |

| 💰 Dépôt initial | 50 € |

| 💸 Frais de tenu de compte | 2,90 €/mois |

| 🤝 Parrainage | Oui |

| 📱 Application | Android/ iOS |

| 💲 Paiement mobile | Apple Pay / Samsung Pay |

| 🔐 3D Secure | Oui |

Ma French Bank en quelques mots

Créée dans le courant de l’année 2019 par La Banque Postale, Ma French Bank a été pensée comme une alternative française aux néobanques les plus populaires comme N26 ou Revolut. Avec ses 10 millions de clients en France, le groupe ambitionne avec MFB de toucher un public plus jeune, souvent déconnecté du monde bancaire, avec une offre simple, économique et tournée vers le numérique. Aujourd’hui, Ma French Bank compte près de 650 000 clients en France et vise le million d’ici à 2025.

Des tarifs très compétitifs, même pour une néobanque

Ma French Bank n’est pas une banque gratuite même si la cotisation d’entrée est très basse : 2,90 euros par mois. Forcément, avec un tel prix, il ne faut pas s’attendre à une autorisation de découvert, les paiements sont systématiquement refusés en cas de manque de fonds. Même si l’utilisation classique est gratuite (retrait, virement SEPA…), attention aux incidents de paiement. Un rejet de prélèvement par exemple coûte 16,50 euros par opération.

On apprécie surtout le fait que la banque ne demande aucuns frais sur les paiements et les retraits à l’étranger, quel que soit le compte choisi, même hors zone euro, ce qui est assez rare pour être souligné. Il est aussi possible d’ouvrir un compte sans aucune garantie de revenu. C’est donc une option bien pratique pour l’ouverture d’un compte secondaire prévu pour ce type d’usage.

Clairement, pour un tel positionnement, MFB se veut en avance sur le marché français, en proposant des tarifs très proches, voire meilleurs que ceux de N26 ou Revolut, surtout pour les prestations proposées. Voici les tarifs détaillés :

| Compte idéal | Compte Original | WeStart (12-17 ans) | |

|---|---|---|---|

| Prix | 6,90€/mois | 2,90€/mois | 2,00€/mois |

| Dépôt initial | 50€ | 50€ | 0€ |

| Type de débit | immédiat ou différé | immédiat ou différé | immédiat ou différé |

| Conditions de revenus | aucune | aucune | aucune |

| Paiement à l’étranger | Gratuit et illimités | Gratuit et illimités | Gratuit et illimités |

| Retraits à l’étranger | Gratuit et illimités | Gratuit et illimités | Gratuit et illimités |

| Plafond de paiement | 5000€ sur 1 mois | 3000€ sur 1 mois | 500€ sur 1 mois |

| Plafond de retrait | 1000€ sur 1 semaine | 1000€ sur 1 semaine | 500€ sur une semaine |

| Ouverture et clôture de compte | Aucuns frais | Aucuns frais | Aucuns frais |

Comment alimenter son compte : chèque, virement, espèces ?

Un compte chez Ma French Bank est d’abord ouvert comme un compte secondaire, sauf pour l’offre WeStart destinées aux 12-17 ans. Cela signifie qu’il doit être alimenté à partir d’un compte externe, de préférence le plus régulier. Cela tombe d’ailleurs plutôt bien puisque MFB ne prétend pas devenir une solution bancaire exclusive, mais plutôt un compte subsidiaire. Via un compte externe au même nom que le titulaire du compte Ma French Bank, vous pouvez effectuer des alimentations instantanées par carte (sous une limite de trois par jour et 500€ maximum). Seule la première alimentation du compte doit être faite par virement. Le virement bancaire — ponctuel ou régulier — est aussi un autre moyen d’alimenter son compte. En revanche, le gros point noir, hormis le premier versement en agence (possible chez La Banque Postale), il est impossible d’alimenter son compte en argent liquide ou par chèque par la suite. C’est clairement un handicap puisque pour ce faire il faut passer par un autre compte courant puis effectuer un virement depuis celui-ci.

Ouvrir un compte chez Ma French Bank

À la manière d’une néobanque, MFB propose bien l’ouverture d’un compte depuis l’application mais tout passe par un lien navigateur et non depuis un processus prévu dans l’application. Ceci dit, la création du compte est plutôt rapide et, en quelques minutes, après avoir fourni les documents d’usages et renseigné les informations habituelles, le compte est ouvert. Son activation définitive nécessite toutefois quelques jours supplémentaires, le temps de recevoir la carte par courrier à votre domicile. Cependant, l’ouverture de compte se fait de deux manières, soit en ligne, soit en se rendant au guichet d’une Banque Postale. Le plus rapide est de passer par une agence physique puisque seule une pièce d’identité suffit pour repartir avec une carte bancaire et un compte ouvert.

Proton Pass dispose de protocoles de sécurité stricts pour une sérénité ABSOLUE : ne laissez plus les géants du web monnayer votre vie numérique. En ce moment, l’abonnement Pass Plus de 12 mois s’affiche à -50% !

Si votre dossier est validé, vous recevrez un mail d’ouverture vous demandant de verser 50 euros par virement. Une fois la somme versée, vous recevrez un dernier mail vous indiquant que votre carte va vous être envoyée. Comptez de 7 à 15 jours jusqu’à la boîte aux lettres. Des identifiants provisoires vous seront envoyés par SMS, qu’il faudra utiliser lors de la synchronisation avec l’application de votre smartphone.

Les informations demandées lors de l’inscription en ligne sont communes à toutes les néobanques françaises. Cela comprend donc un justificatif d’identité valide (pièce d’identité, passeport ou titre de séjour), un second justificatif d’identité (carte vitale, permis de conduire, carte d’étudiant…) et un RIB à votre nom d’une banque française ou de l’UE.

Dépôt initial et gestion du découvert

Ma French Bank demande un dépôt initial de 50 euros pour l’ouverture d’un compte. Il est possible de transférer cet argent depuis un autre compte courant ouvert à son nom. Dommage sur ce point, car d’autres néobanques ne réclament pas de dépôt initial.

Il est impossible qu’un compte MFB se retrouve en négatif, et donc à découvert. Si toutefois vous tentez de réaliser une opération de paiement sans avoir suffisamment de fonds sur votre compte, celle-ci sera refusée.

Primes de bienvenue

MFB n’a pas pour habitude de proposer des primes de bienvenue. Mais il n’est pas rare que la néobanque française applique certaines opérations temporaires comme des mois de cotisation en cadeau. La banque préfère miser sur son offre très peu chère pour obtenir de l’acquisition.

Prime de parrainage

Ma French bank propose ponctuellement des programmes de parrainage permettant d’acquérir de l’argent (ou autre) en faisant venir un autre client. Ces programmes fonctionnent par campagnes et ne sont par conséquent pas réguliers.

Assurances, offres et services de Ma French Bank

Les comptes MFB sont liés à l’organisme VISA. Quel que soit le compte, un client bénéficie des assurances de l’organisme, notamment concernant les voyages. On compte donc sur la gratuité du rapatriement médical en cas d’accident à l’étranger ou la prise en charge du remboursement de lunettes en cas de perte ou de casse.

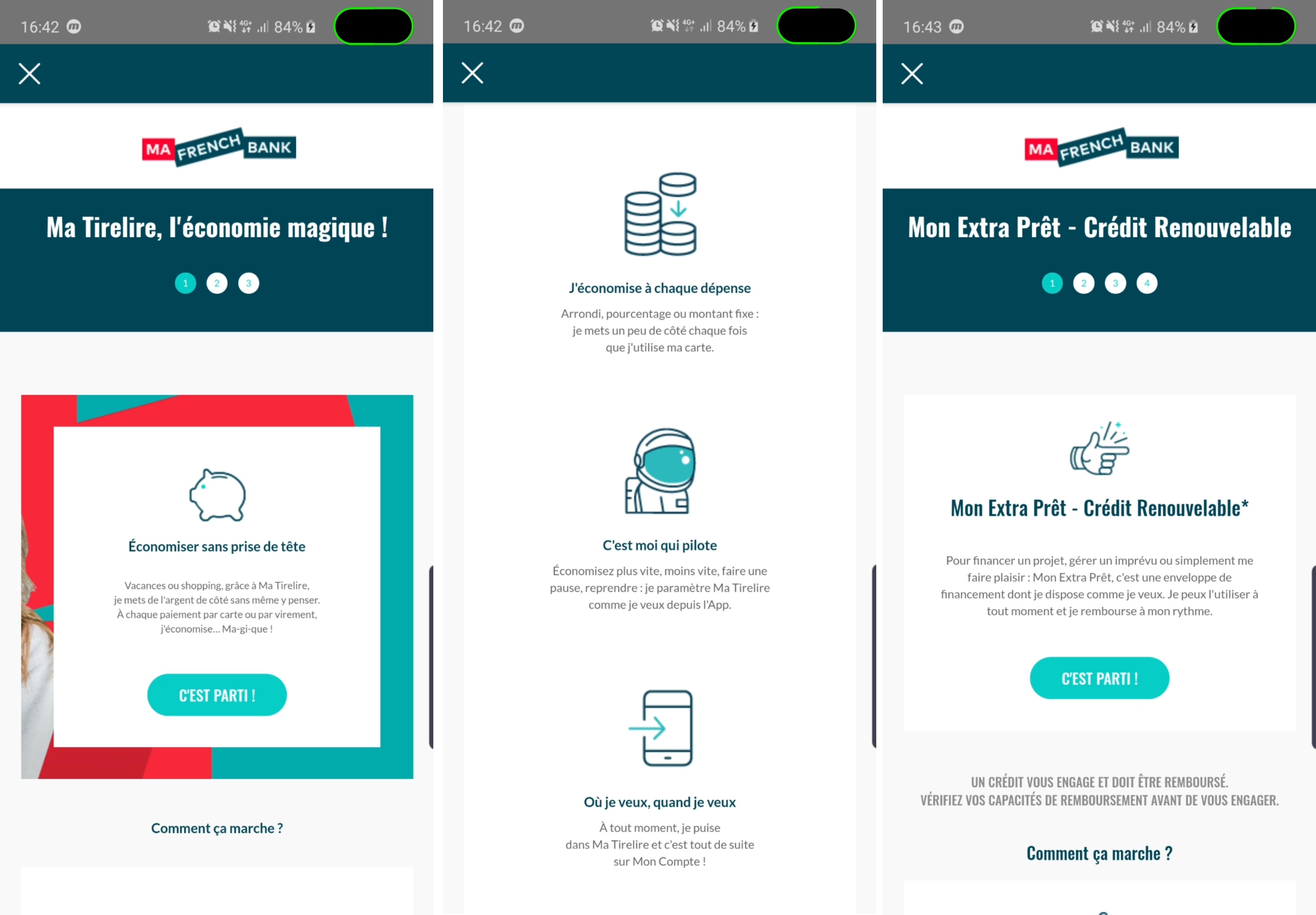

Depuis 2019, MFB propose la souscription à un crédit à la consommation. « Mon Extra Prêt”, de son nom, il s’agit d’un crédit renouvelable permettant d’emprunter de petites sommes pour des achats lourds ou des remboursements. Son avantage est qu’il est personnalisé en fonction de la situation du client via une intervention de conseiller bancaire. MFB est partenaire de « La Banque Postale Financement » pour la mise en place de ce prêt. Nul n’est besoin de rappeler que c’est un service à utiliser avec modération.

Du Cashback, mais exclusif au compte le plus cher

MFB s’aligne enfin sur à peu près toutes les autres néobanques du marché et propose un système de cashback maison. La banque s’est associée à quelques dizaines d’enseignes de tous types pour proposer des remboursements sur les achats. Ce service n’est accessible qu’aux détenteurs d’un compte idéal (6,90 €/mois). L’avantage est qu’il n’y a rien à faire, il est activé de base, pas besoin d’une inscription supplémentaire.

Un service client encore à la traine

Le service Client de Ma French Bank est d’abord disponible via téléphone. C’est le moyen de contact privilégié et le plus mis en avant par la banque qui met comme argument principal la possibilité de converser avec un vrai conseiller au bout du fil. Pour avoir testé le service à deux heures différentes de la journée, celui-ci est pour le moins réactif et il n’a fallu qu’un court instant d’attente — moins d’une minute — avant de pouvoir parler à quelqu’un. Le service client est aussi joignable sur l’application via un système de chat. Ce dernier est moins efficace puisqu’il repose sur un robot avec des réponses prédéfinies qui nous emmène vers un conseiller si la réponse ne satisfait pas. Enfin, MFB est aussi très active sur les réseaux sociaux même si l’on ne vous conseillera jamais cette option pour obtenir des infos sur votre compte. Rien ne vaut un conseiller bancaire pour répondre à des questions sur votre compte en banque.

Pas de cryptomonnaie

Encore une fois, contrairement aux néobanques les plus populaires, Ma French Bank ne dispose d’aucune prise en charge des cryptomonnaies, pas même la possibilité de faire des transferts de fonds venant des plateformes dédiées. Logique, la banque étant orientée pour un public jeune, il n’est pas dans ses plans d’inciter sa clientelle dans l’investissement à risque.

Notre avis sur l’application mobile de Ma French Bank

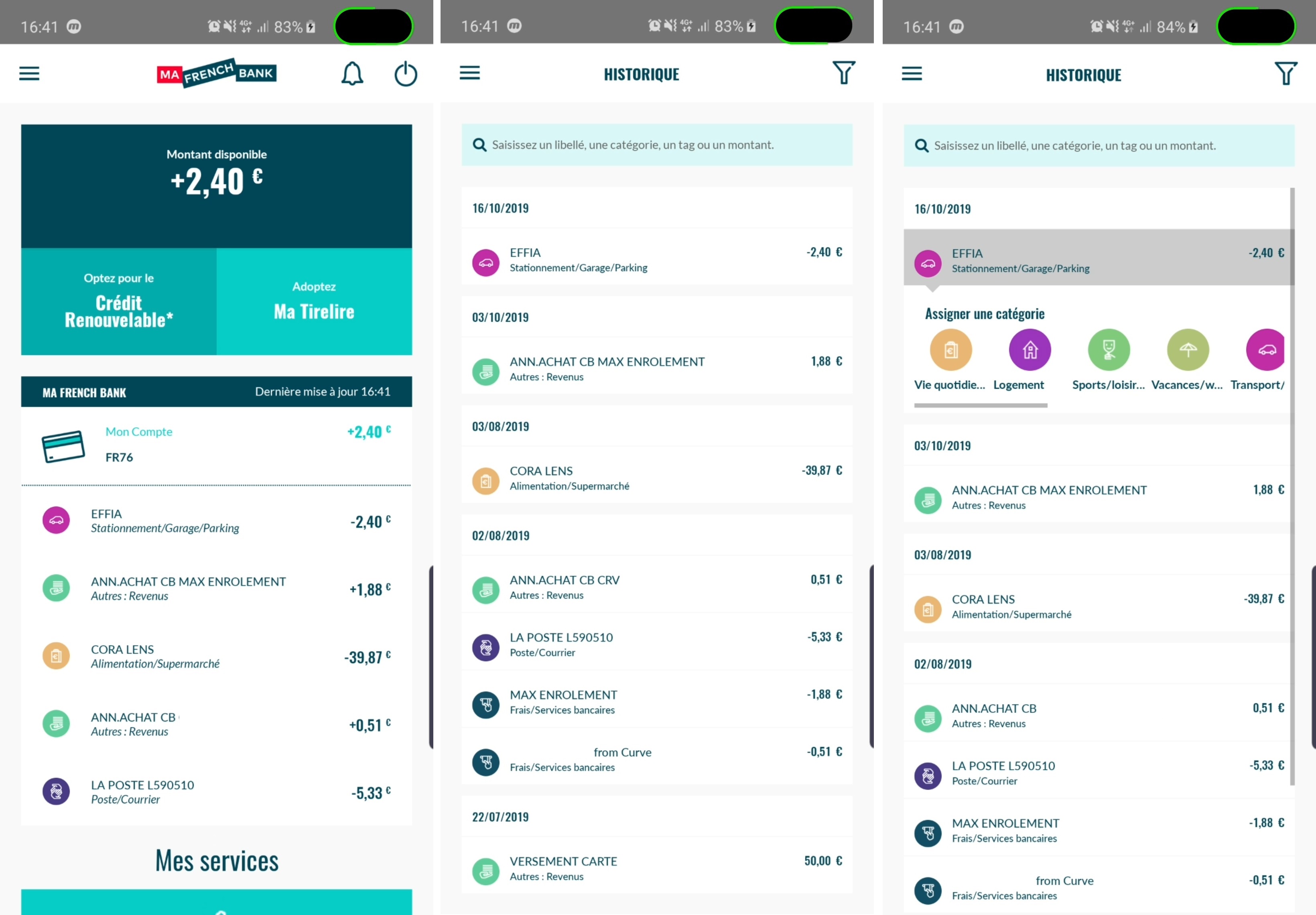

Disponible sur iOS et Android, l’application Ma French Bank se veut simple (voire simpliste) avec principalement une visualisation globale de son compte depuis l’écran principal. Son gros avantage est qu’elle permet de visualiser en direct tout l’historique de ses opérations quand beaucoup de banques en ligne donnent un délai de 24 heures pour afficher les mouvements de fond. Visuellement, l’organisation des catégories et des onglets est aussi très bien pensée avec une séparation via code couleur et des menus en police de caractère assez gros. De cette manière, on a l’impression que tout est fait pour simplifier la navigation. On apprécie aussi la présence de certaines fonctionnalités bien pratiques comme les virements par SMS ou la possibilité de réaliser des cagnottes personnalisées avec un visuel dédié très pratique.

Côté sécurité, il est bien possible de suspendre son compte n’importe quand d’un simple geste en cas de vol ou de perte de la carte par exemple. Il en va de même pour débloquer le tout.

Globalement, MFB propose une application propre, mais qui manque réellement de fonctionnalités et d’options de personnalisation. On aurait aimé par exemple pouvoir trouver des bureaux de poste via carte + GPS ou la possibilité de créer des cartes virtuelles pour les achats sur internet.

Les seuls systèmes de paiement mobile pris en compte sont Apple Pay et Samsung Pay. Nous n’avons donc pas pu tester via appareil Android.

Ma French Bank