Qu’il s’agisse de l’âge ou du montant, il y a plusieurs écoles sur la façon de donner de l’argent de poche à ses enfants. C’est en général vers 7 ans que les jeunes reçoivent leurs premiers deniers et ils sont une bonne moitié des 10-18 ans à en recevoir régulièrement selon un sondage OpinionWay. Pour ce qui est du montant, on tourne autour des 35 euros par mois mais cette donnée dépend en réalité de la classe d’âge. Pour les adolescents les moins dépensiers, arrive bien un moment où la tirelire ne suffit plus pour stocker son argent.

Partant de ce constat, les banques ont pour la grande majorité créé des offres dédiées pour les enfants et les adolescents. Il est en effet possible pour un mineur de bénéficier d’une carte bancaire spécialement dédiée avec, pour argument premier, l’indépendance financière et responsabilité qu’il sera vraisemblablement ravi d’endosser. L’usage qu’il peut en avoir dépend de son âge :

- Dès la naissance : Un enfant, peu importe son âge, peut avoir un compte bancaire ou un livret d’épargne à son nom que les parents peuvent ouvrir sans son accord. Les parents sont responsables des mouvements de fonds sur ces produits bancaires et peuvent les utiliser pour des dépenses qui concernent directement l’enfant.

- À partir de 12 ans : Les parents sont toujours responsables de la gestion du compte de leur enfant (et de leurs dettes) mais ce dernier peut désormais déposer de l’argent sur son compte/livret et en retirer avec l’autorisation des parents. Enfin, un enfant peut dès cet âge ouvrir un livret jeune.

- À partir de 16 ans : Un adolescent peut dès cet âge avoir son propre chéquier ainsi qu’une carte bancaire véritable. À moins qu’un parent ne s’y oppose, il peut désormais retirer de l’argent sans autorisation. D’ailleurs, les parents peuvent toujours effectuer des dépenses à partir du compte de leuir enfant mais doivent en rendre compte à ces derniers. Enfin, un adolescent boursier ou salarié est en mesure d’ouvrir un compte bancaire sans l’autorisation de ses parents.

Bien évidemment, avoir un compte bancaire pour un enfant nécessite l’accord des parents et les banques ont bien compris que ces derniers souhaitent garder le contrôle sur les dépenses de leurs enfants. Par exemple, certaines néobanques l’ont compris et mettent en avant l’utilisation d’une application plutôt qu’une carte bancaire, les adolescents étant déjà largement équipés selon l’Insee.

Un compte « jeune », la bonne idée ?

Dans le lot des questions que chaque parent se pose sur le sujet enfant et argent, on trouve : « Comment le/la responsabiliser sur l’argent ? », « Dois-je lui donner directement de l’argent de poche ? » ou « Et si il/elle avait sa propre carte bancaire ? ». En réalité, nous ne pouvons vous donner de réponses. Tout dépend concrètement de la personnalité de son enfant et de sa responsabilité vis-à-vis de l’argent. Cela peut aussi être une bonne pioche pour les familles recomposées afin que les parents puissent avoir un meilleur regard sur l’argent de leur enfant séparé entre deux foyers.

Si nous ne sommes pas là pour donner la meilleure marche à suivre, nous avons en revanche bien étudié la démarche des banques sur le sujet et comment elles vendent leurs fameux « comptes jeune ».

En France, l’obtention d’un compte bancaire peut se faire à tout âge. Les banques en lignes et autres néobanques proposent des offres avant tout pensées pour rassurer et accompagner les parents, plus que pour réellement donner droit à un adolescent de gérer son propre argent. Dans les principales caractéristiques de ces comptes, il existe des critères principaux comme :

- La cogestion du compte Parent/Enfant

- Alimentation facilitée du compte par les parents (virement bancaire)

- Définition d’un plafond journalier, hebdomadaire ou mensuel

- Contrôle des dépenses en temps réel (carte à autorisation systématique)

- Les modes de paiement (carte bancaire ou paiement mobile)

D’autres critères peuvent aussi rentrer dans la balance, comme les dispositifs d’épargne, mais aussi des outils d’éducation financière que certaines applications offrent en complément du compte, toujours dans cette idée d’apprentissage à la gestion de l’argent.

Puisque l’on parle de ces dernières, les fameuses applications bancaires comme Pixpay, Kard, Vybe ou Xaalys, ne sont ni des banques, ni des néobanques, mais de simples solutions de fintech faisant un lien financier entre parents et enfants via leurs applications respectives et disposant des mêmes critères indispensables vus au-dessus.

Je veux ouvrir un compte pour mon ado, quelles sont les offres à privilégier ?

Les banques traditionnelles sont peu impliquées dans ce marché outre la possibilité d’ouvrir des comptes épargne accessibles à la majorité. On peut citer La Banque Postale et sa Carte Regliss, une carte bancaire prépayée rechargeable pour les 12-17 ans.

C’est avant tout les banques en ligne et les néobanques qui se sont engouffrées dans ce marché, chacune avec leurs caractéristiques :

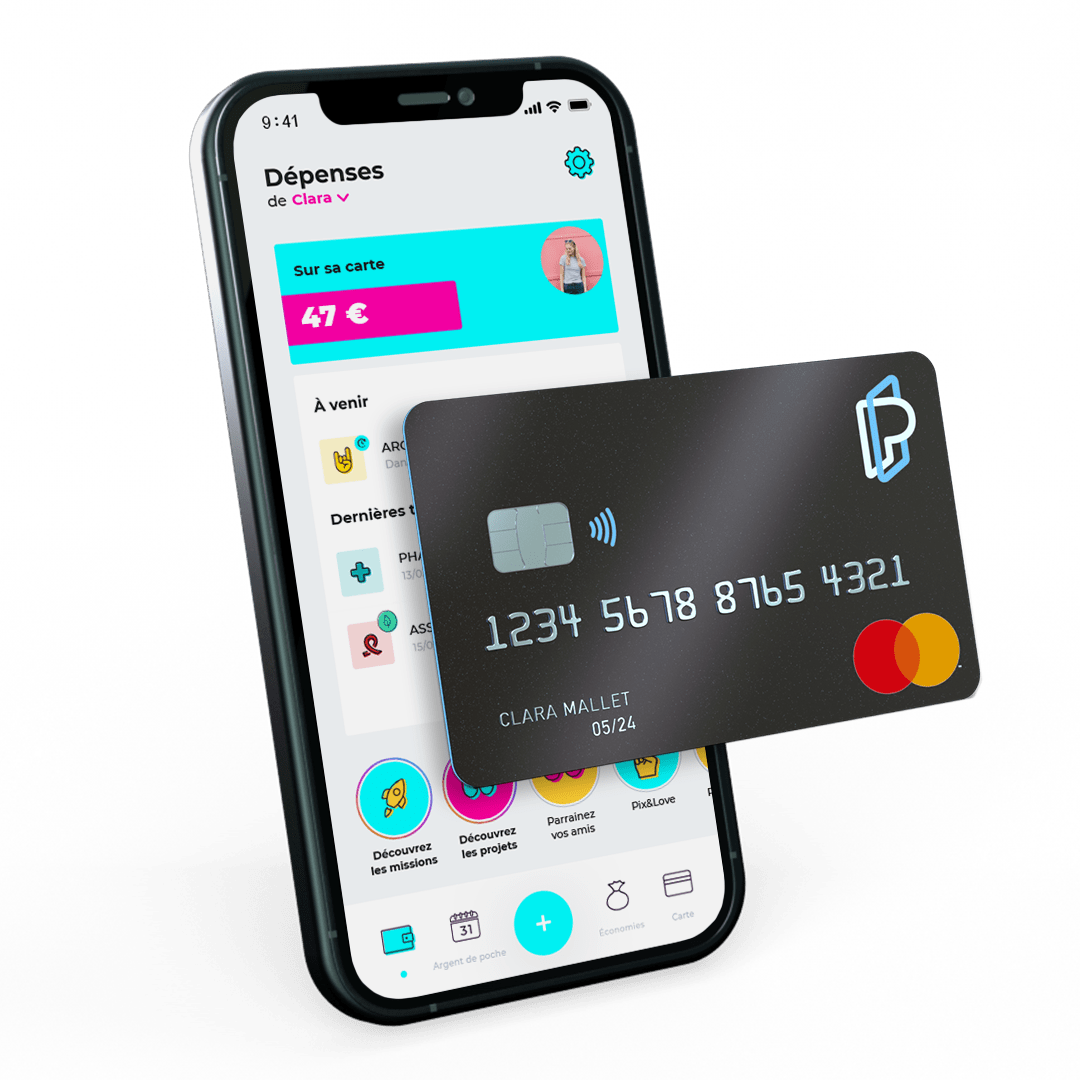

Pixpay : la référence

Lancée en 2019, cette startup de la fintech française est exclusivement dédiée aux enfants et adolescents. Il est en effet possible d’y ouvrir un compte pour un enfant. Il ne s’agit pas d’une vraie banque, mais plus d’un prestataire de service bancaire comme Helios, Lydia ou Vivid. Le compte est unique, tarifé à 2,99 € par mois et accessible aux mineurs de 10 à 18 ans. Le tout comprend une carte bancaire prépayée pilotée par le/les parents et à recharge… évidement, aucun découvert n’est autorisé.

L’inscription et la commande se font par les parents sur le site web ou l’appli mobile Pixpay avec la fourniture de données personnelles pour obtenir la carte bancaire et l’utilisation complète des services. L’application se scinde alors en deux accès : l’un pour le/les parents et l’autre pour l’enfant, avec des logins et codes spécifiques pour l’un ou pour l’autre.

Pour alimenter le compte bancaire de votre ado, vous pouvez programmer le versement de son argent de poche ou effectuer des rechargements occasionnels. Le service ne permet pas aux mineurs de déposer des chèques, mais le RIB permet de recevoir des virements et ainsi être payé pour des petits boulots par exemple.

En plus du compte, Pixpay donne droit à d’autres produits, toujours dans cette logique d’apprentissage, avec notamment une sorte de compte épargne donnant l’accès à une cagnotte pour financer des projets, ainsi qu’un système d’annotation des dépenses d’un côté comme de l’autre.

Pixpay propose aussi un système de cashback avec des remboursements partiels des leurs achats s’ils sont effectués via des marchands partenaires en boutique et sur internet.

Freedom : L’offre jeune de Boursorama Banque

Anciennement nommé Kador, Boursorma banque a lancé son offre Freedom en fin d’année 2021. Elle constitue une évolution logique tout en venant concurrencer les néobanques les plus actives dans ce secteur. Freedom, c’est un compte bancaire pour ado de 12 à 17 ans entièrement gratuit, sans frais de tenue de compte et qui inclut une carte bancaire Visa Freedom à autorisation systématique. Aucun découvert n’est donc autorisé et le solde du compte est vérifié avant de valider un paiement ou un retrait.

Même si ses caractéristiques se rapprochent des cartes classiques de Boursorama Banque, elle dispose de ses propres avantages :

- Possibilité de virement par SMS

- Activation des paiements mobiles avant même de recevoir la carte (Apple Pay, Google Pay, Samsung Pay, Fitbit Pay et Garmin Pay)

- Carte sans possibilité de découvert et à autorisation systématique

- Plafond de paiement et de retraits fixé par les parents

- Paiements et retraits gratuits et illimités en zone SEPA

- Les assurances de l’organisme VISA

- Notifications push des opérations en temps réel

Bien sûr, le compte Freedom est complètement pilotable par les parents qui pourront jeter un œil à la gestion de l’argent de leur progéniture directement depuis leurs propres applications. De plus, les ados auront, eux aussi, la possibilité de parrainer leurs amis si bien entendu les parents sont eux-mêmes clients de la banque. L’objectif est évidemment de fidéliser une clientèle familiale sur la durée et de pousser les adolescents à basculer vers les offres réservées aux adultes après leur majorité.

Hello Origin : L’offre jeune de Hello bank!

Hello Origin est une formule jeune qui s’adresse aux 12-17 ans avec là aussi carte à autorisation systématique et une maîtrise des dépenses par les parents. Si vos ados aiment voyager, sachez que les retraits et les paiements dans la zone euro sont gratuits avec la carte Hello Origin. Ils le sont également hors zone Euro mais seulement dans le réseau Global Alliance avec des banques partenaires présentes dans une cinquantaine de pays. La limite des retraits est fixée à 200 euros par semaine.

Pour ce qui est des paiements, la limite est fixée à 500 euros par mois. Ils peuvent s’effectuer sur des points de vente physiques, bien évidemment, mais aussi en ligne. Grâce à un système d’authentification, le parent reçoit un code de validation par SMS lui permettant de vérifier chaque achat en ligne. Pour les achats inférieurs à 50 euros, le paiement sans contact est possible et cette option est activable/désactivable à tout moment sur l’application.

Enfin, il n’y a pas de découvert avec un compte Hello Origin. Si les fonds sont insuffisants pour un achat, la transaction est automatiquement refusée.

<18 : la carte Revolut pour les 6-17 ans

Depuis 2020, la banque en ligne Revolut propose des produits et services bancaires dédiés aux 6-17 ans. Cela a commencé avec Revolut Junior et c’est désormais l’offre Revolut <18 qui permet aux jeunes de gérer leurs finances avec leurs parents. L’offre Revolut <18 n’est pas un compte bancaire à part entière mais plutôt un sous-compte piloté d’abord par les parents. Il est associé à une carte bancaire à autorisation systématique, et personnalisable à l’instar de ce qui est proposé pour les adultes.

L’ensemble d’avantages de ce compte subsidiaire s’avère plutôt complet, autant pour les enfants que pour leurs parents :

- Carte à autorisation systématique

- Crédit maximum de 6 000 euros

- Retrait jusqu’à 40 euros par mois sans frais, puis commission de 2 % du montant de retrait (limite de 6 retraits/semaine et de 3 retraits/jours)

- Notifications de paiement instantané sur le compte des parents

- Versement rapide d’argent de poche (limite de 7 200 euros par an)

- Contrôle de la carte avec gel et dégel en un clic

- Contrôle sur les dépenses en tabac, alcool et jeux en ligne

- Paiements gratuits entre amis (ne fonctionne qu’entre comptes Revolut)

Enfin, les parents peuvent définir des objectifs à leurs enfants afin de les inciter à maîtriser leurs dépenses et à épargner plus efficacement.

Les meilleures banques en ligne

Afin d’en savoir plus à propos des banques en ligne, n’hésitez pas à consulter notre comparateur des meilleures banques en ligne.

Pour aller plus loin

Meilleure banque en ligne : Comparez les 15 banques de 2026

Certains liens de cet article sont affiliés. On vous explique tout ici.

Envie de rejoindre une communauté de passionnés ? Notre Discord vous accueille, c’est un lieu d’entraide et de passion autour de la tech.

Ce contenu est bloqué car vous n'avez pas accepté les cookies et autres traceurs. Ce contenu est fourni par Disqus.

Pour pouvoir le visualiser, vous devez accepter l'usage étant opéré par Disqus avec vos données qui pourront être utilisées pour les finalités suivantes : vous permettre de visualiser et de partager des contenus avec des médias sociaux, favoriser le développement et l'amélioration des produits d'Humanoid et de ses partenaires, vous afficher des publicités personnalisées par rapport à votre profil et activité, vous définir un profil publicitaire personnalisé, mesurer la performance des publicités et du contenu de ce site et mesurer l'audience de ce site (en savoir plus)

En cliquant sur « J’accepte tout », vous consentez aux finalités susmentionnées pour l’ensemble des cookies et autres traceurs déposés par Humanoid et .

Vous gardez la possibilité de retirer votre consentement à tout moment. Pour plus d’informations, nous vous invitons à prendre connaissance de notre Politique cookies.