Note de la rédaction

Caractéristiques de N26

| 💶Prime d’ouverture | Aucune |

| 📃Condition de revenu | Aucune |

| 💳Cartes bancaires | Mastercard classique / Mastercard premium |

| 💰Dépôt initial | Aucun |

| 💸Frais de tenu de compte | Aucun |

| 🤝Parrainage | Oui |

| 📱Application | Android/iOS |

| 💲Paiement mobile | Apple pay/Google pay |

| 🔐3D Secure | Oui |

N26 en quelques mots

La désormais banque en ligne allemande fait partie des pionnières dans son domaine. Lancée en 2013 sous le nom de Number26 — soit le nombre de cubes dans un Rubik’s Cube — et en partenariat avec la banque traditionnelle Wirecard, la startup connaît un grand succès dans son pays d’origine, notamment grâce à son concept basé sur le 100 % mobile. Elle étend ses activités en Europe fin 2015, y compris en France, et obtient sa propre licence bancaire. Elle en profite pour se renommer N26 et commencer indépendamment ses activités. L’argument du “zéro frais” est l’un des autres atouts et bouscule les habitudes bancaires dans l’Hexagone.

Depuis 2017, N26 propose ses services à l’international et fait partie des premières banques à mettre en avant la prise en charge des nouveaux moyens de paiement, Apple Pay et Google Pay en tête. Elle propose également des offres adaptées aux professionnels ainsi qu’un service d’assurance complémentaire et de crédit à la consommation. N26 annonce avoir passé le cap des 2,6 millions de clients en France et dépasse le cap des 4 millions en Europe et reste, malgré la concurrence, l’une des banques en ligne les plus populaires.

N26 propose des prix dans la moyenne des banques en ligne

N26 propose des comptes courants assortis de cartes bancaires Mastercard gratuites et sans condition. Ces dernières sont utilisables partout en France, en Europe et dans le monde via les services qui la prennent en charge (soit l’immense majorité des établissements de retrait ou d’achat). Les offres proposées sont au nombre de 4 :

- N26 Standard : Carte MasterCard virtuelle (Smartphone via NFC)

- N26 Smart : Carte Mastercard classique personnalisable

- N26 You : Carte Mastercard Premium personnalisable

- N26 Metal : Carte Mastercard Premium personnalisable

N26 : quelle carte choisir ?

| N26 Standard (carte virtuelle) | N26 Standard | N26 You | N26 Metal | |

|---|---|---|---|---|

| Prix | Gratuit* | 4,90€ /mois | 9,90€ /mois | 16,90€ /mois |

| Type de débit | Carte à autorisation systématique | Carte à autorisation systématique | Carte à autorisation systématique | Carte à autorisation systématique |

| Conditions de revenus | aucune | aucune | aucune | aucune |

| Paiement à l’étranger | Gratuit et illimités | Gratuit et illimités | Gratuit et illimités | Gratuit et illimités |

| Retraits maximum autorisés en euros (2€ par retraits au-delà) | 3 | 5 | 5 | 8 |

| Plafond de paiement | 20 000€ /mois | 20 000€ /mois | 20 000€ /mois | 20 000€ /mois |

| Plafond de retrait (en France) | 4 200€ /mois | 4 200€ /mois | 4 200€ /mois | 4 200€ /mois |

| Virement international | 50 000€ sortant Illimité entrant | 50 000€ sortant Illimité entrant | 50 000€ sortant Illimité entrant | 50 000€ sortant Illimité entrant |

| Ouverture et clôture de compte | Aucuns frais | Aucuns frais | Aucuns frais | Aucuns frais |

* Possibilité d’obtenir une carte physique Mastercard pour 10 €

Vous l’aurez noté, quelle que soit l’offre, les avantages sont assez similaires. Sur les éléments listés ci-dessus, il n’y a que les offres N26 standard et Smart qui ne proposent pas de retraits à l’étranger gratuits et illimités, même avec une carte physique. Toujours du côté des retraits, il y a tout de même quelques éléments à garder en tête, notamment en ce qui concerne les retraits et les versements en France dans tous les établissements bancaires :

- N26 Standard : 3 retraits gratuits par mois en euros (seulement avec une carte physique)*

- N26 Smart : 5 retraits gratuits par mois en euros*

- N26 You : 5 retraits gratuits par mois en euros*

- N26 Métal : 8 retraits gratuits par mois en euros*

*2 € par retraits au-delà

Sans constituer un excellent rapport qualité-prix, les tarifs pratiqués par N26 sont tout à fait corrects et dans la moyenne de ce que proposent la plupart des néobanques et banques en ligne. Nous vous conseillons tout de même d’opter pour une carte payante pour profiter des avantages à l’international. De plus, même si de plus en plus d’établissements acceptent les paiements via NFC, il reste encore bien compliqué en France de ne pas disposer de carte bancaire, à moins que vous n’utilisiez le compte N26 standard uniquement pour des achats en ligne.

Il est aussi important de savoir que les cartes de N26 sont à autorisation systématique, ce qui peut empêcher la carte d’être acceptée dans les parkings, stations essence ou encore pour les locations de voiture pour des débits immédiats.

Le gros avantage de N26 est qu’elle avance du vrai zéro frais, que ce soit dans les paiements ou les retraits. Elle ne demande pas non plus de condition de revenus et il est même possible de créer un compte en étant interdit bancaire. Elle est donc tout indiquée pour une utilisation en compte secondaire ou pour être utilisée en voyage à l’étranger. Il n’est pas nécessaire non plus d’utiliser la carte un certain nombre de fois par mois sous peine de subir des frais supplémentaires, comme c’est le cas pour certaines banques en ligne comme BoursoBank.

N26 propose également des comptes pour auto-entrepreneurs baptisés N26 Business. Ils s’agit des mêmes comptes que ceux cités plus haut, aux même tarifs et aux mêmes caractéristiques, mais avec des avantages supplémentaires pour les auto-entrepreneurs. Parmi eux, on peut compter un système de cashback ou la possibilité d’effectuer des virements SEPA de manière illimitée en entrée et en sortie.

Une alimentation de compte uniquement par virement

Il faut tout de même avoir en tête que N26 ne propose pas d’alimenter son compte via le dépôt d’espèces et chèques. Il est donc nécessaire de passer par des virements bancaires, ce qui peut parfois être handicapant. D’autres néobanques étant affiliées à des établissements français comme Hello bank! (BNP) permettent de renflouer son compte en espèce ou en chèque via les automates en agence. N26 propose tout de même la possibilité d’effectuer des versements, le premier est gratuit, mais il faut compter sur une commission de 3 % sur les suivants.

Proton Pass dispose de protocoles de sécurité stricts pour une sérénité ABSOLUE : ne laissez plus les géants du web monnayer votre vie numérique. En ce moment, l’abonnement Pass Plus de 12 mois s’affiche à -50% !

En revanche, il est possible d’effectuer des virements instantanés vers n’importe quelle banque sans commission, mais cela est encore réservé aux comptes payants. Un client N26 Standard devra s’acquitter de 0,99 euro s’il souhaite utiliser ce service, même vers un compte N26 intermédiaire.

IBAN FR, comptes joints, N26 se met à la page

Depuis juillet 2023, N26 propose désormais des comptes avec un IBAN français. En d’autres termes, si vous ouvrez un compte auprès de N26, celui-ci sera dorénavant domicilié en France et non plus en Allemagne. Notez d’ailleurs que les clients déjà existants sont également concernés et que le passage à un IBAN FR se fait automatiquement ou sur demande. Pensez à bien vérifier vos informations de comptes si besoin.

En juin 2024, la néobanque allemande a lancé les comptes joints afin de mieux répondre des couples et des colocataires et mieux s’y retrouver dans les dépenses communes comme le paiement du loyer, les factures ou l’abonnement Netflix. Un compte joint ne peut être géré que par deux personnes et celles-ci doivent déjà toutes les deux avoir un compte chez N26 pour que cela fonctionne. Il n’y a pas besoin de créer une carte bancaire supplémentaire pour le compte joint, ce dernier se lie aux cartes virtuelles et physiques que les co-titulaires ont déjà en leur possession.

Ouvrir un compte chez N26 ? Rien de plus simple et rapide !

En tant qu’ancienne néobanque, N26 propose une ouverture de compte 100 % en ligne avec une emphase sur le mobile, même s’il est possible d’effectuer une ouverture depuis la plateforme web. C’est la première option que nous avons choisie pour réaliser cet avis. L’ouverture de compte est on ne peut plus facile et ne prend pas plus de 10 minutes. Il suffit de justifier son identité (avoir plus de 18 ans, résider dans un pays où est établi N26…) et de fournir les documents nécessaires via l’appareil photo de son téléphone. Après quelques informations d’usage viennent le choix de la carte et la signature du contrat. Le compte est alors validé et directement utilisable. C’est un avantage considérable par rapport à de nombreuses banques en ligne qui doivent composer avec un délai de validation plus ou moins long.

Dépôt initial et gestion du découvert

Nul besoin de dépôt initial avec N26. Quel que soit le niveau de souscription, il n’est pas nécessaire de réaliser un virement depuis son compte régulier. Vous commencez à zéro par défaut et vous pouvez librement l’alimenter via n’importe quel compte externe, ou en fournissant votre RIB à votre employeur pour vos revenus réguliers.

Les néobanques se révèlent traditionnellement frileuses concernant le découvert bancaire. En France, il est impossible de disposer d’un solde négatif chez N26, contrairement en Allemagne et en Autriche. Lors de la signature du contrat, vous vous engagez à alimenter votre compte pour garantir un solde positif. Si par mégarde, le compte se retrouvait en négatif, il n’est alors plus possible d’effectuer le moindre paiement ni retrait. Les bénéficiaires d’un compte premium verraient leurs services annulés et leur formule rétrogradée au rang de compte standard, l’ultime étape étant la clôture du compte.

Primes de bienvenue et de parrainage

Contrairement aux banques en ligne issues d’un établissement mère (exemple : Hello bank! = BNP), N26 ne propose aucune prime de bienvenue. La banque en ligne préfère se concentrer sur son expérience client et l’absence de conditions d’entrée pour toucher un maximum d’utilisateurs.

N26 a instauré un système de parrainage grâce auquel il est possible de recevoir une prime. Une fois son compte créé, il suffit de se rendre sur son espace personnel pour inviter quelqu’un via le partage d’un lien ou d’un code parrain. Cette prime s’active une fois que la personne parrainée a effectué une première transaction du montant de la prime avec sa carte N26 nouvellement créée. N26 annonce que ce système peut permettre de recevoir jusqu’à 1 500 euros.

N26 propose des produits bancaires (presque) comparables aux banques en ligne

N26 est partenaire de l’organisme MasterCard et fait disposer ses cartes à l’ensemble de ses clients. Le niveau d’assurance de base est donc annexé à la carte sélectionnée pour le compte. Il va de soi que plus les frais de cartes sont élevés, plus le niveau d’assurance l’est également. Les offres N26 Standard et N26 Smart ne donnent accès à aucun palier de l’organisme même en optant pour une carte physique, ce qui est assez dommage. Pour en bénéficier, seuls les comptes N26 You et N26 Metal sont éligibles, la dernière étant égale au plus haut niveau. N26 étant particulièrement recommandable pour les globe-trotters, les voyages étant largement pris en charge en cas de pépin.

Voici la couverture proposée par les offres N26 que ce soit pour le voyage ou pour le quotidien :

| N26 You | N26 Metal |

|---|---|

| jusqu’à 1 000 000 € en cas d’urgence médical en voyage pour vous et vos proches | jusqu’à 1 000 000 € en cas d’urgence médical en voyage pour vous et vos proches |

| Jusqu’à 10 000 € en cas d’annulation de vol // annulation automatique en cas de pandémie mondiale | Jusqu’à 10 000 € en cas d’annulation de vol // annulation automatique en cas de pandémie mondiale |

| Jusqu’à 500 € d’indemnisation pour les retards de vol de plus de 4h | Jusqu’à 500 € d’indemnisation pour les retards de vol de plus de 4h |

| Jusqu’à 2000 € d’indemnisation en cas de perte de bagages | Jusqu’à 2000 € d’indemnisation en cas de perte de bagages |

| Jusqu’à 20 000 € de couverture en cas de dommages sur votre véhicule | Jusqu’à 20 000 € de couverture en cas de dommages sur votre véhicule |

| Jusqu’à 500 000 € de couverture en cas de dommages causés à un tiers ou à ses biens | Jusqu’à 500 000 € de couverture en cas de dommages causés à un tiers ou à ses biens |

| Couverture complète en cas d’accident aux sports d’hiver ou à la montage | Couverture complète en cas d’accident aux sports d’hiver ou à la montage |

| Pas de couverture location | Jusqu’à 20 0000 € de couverture en cas de dommages sur un véhicule de location |

| Pas de couverture en cas de vol ou de dommages d’un téléphone | Pas de couverture en cas de vol ou de dommages d’un téléphone |

Assurances complémentaires

N26 ne propose pas les mêmes produits assurantiels traditionnels des banques classiques comme les assurances-vie ou habitation. En revanche, en plus de l’assurance voyage, elle propose une assurance mobile qui couvre les smartphones et autres téléphones portables jusqu’à 2 000 euros s’il se fait voler ou s’il subit des dommages. Ce service est accessible directement depuis l’application mobile via un espace dédié.

Cashback uniquement en classe business

N26 adopte totalement les nouveaux usages bancaires et propose lui aussi un service de cashback. Celui-ci est pourtant accessible uniquement via un compte N26 Business puisque pensé pour les dépenses professionnelles, c’est d’ailleurs le cas aussi chez Revolut. Concrètement, cela fonctionne comme un programme de fidélité vous permettant de recevoir un petit pourcentage du montant d’un achat. Plus le nombre d’achats est élevé, plus vous accumulez de l’argent qu’il est possible de dépenser par la suite, une sorte de tirelire virtuelle. N26 propose via un compte Business de bénéficier d’un cashback de 0,1 % sur tous les paiements. Ce montant s’élève à 0,5 % pour un compte N26 Business Metal. Il est dommage que seuls les professionnels puissent en bénéficier là où le cashback se répand à tous les clients dans certaines banques en ligne.

N26 multiplie les possibilités de crédit

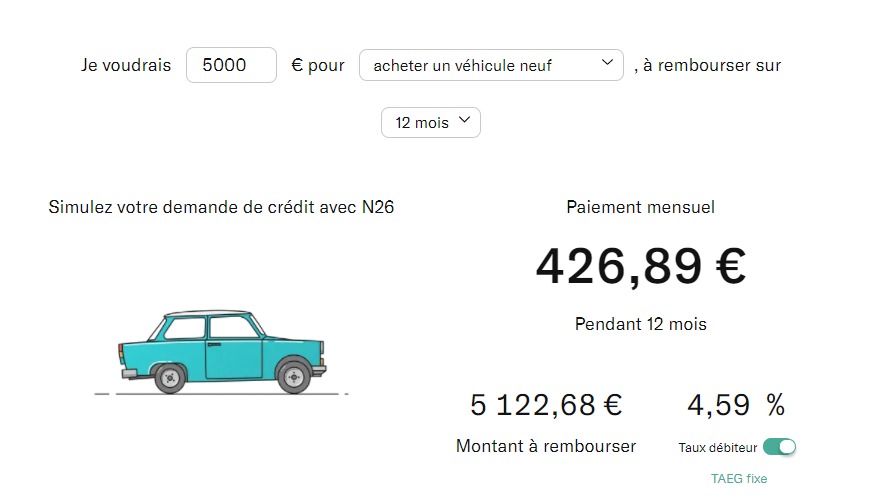

N26 a profité de sa notoriété pour proposer un service de crédit à la consommation. Les clients de la banque peuvent donc demander un crédit pour acheter une voiture, du mobilier, faire des travaux ou simplement pour obtenir de la trésorerie. Ce service est réalisé en partenariat avec l’organisme de crédit Younited Crédit qui réalise le virement et prélève automatiquement la somme due par mois directement sur votre compte. En tant que crédit à la consommation, le taux est fixe et il est possible d’étendre le paiement sur 6 à 72 mois et d’emprunter jusqu’à 50 000 euros. Une simulation est disponible en ligne sur la page dédiée.

Pour aller plus loin

Crédit Auto : banques en ligne ou néobanques, voici nos recommandations

Une offre d’épargne pour rivaliser avec le Livret A

Dans l’optique de se rapprocher toujours plus des services d’une banque traditionnelle, N26 propose également une offre d’épargne dont le taux d’intérêt varie évidemment si vous êtes un client N26 Standard ou Metal. Si le Livret A a un taux d’intérêt fixé à 3 % jusqu’en janvier 2025, il est de 4 % pour les clients N26 Metal. Ceux avec un compte N26 Standard peuvent profiter d’un taux de 2,26 % et il est de 2,8 % pour les comptes N26 Smart et N26 You. Mais alors que les intérêts d’un Livret A sont versés sur un rythme annuel, ceux de l’offre de N26 le sont chaque mois. De plus, alors que le Livret A a un plafond fixé à 22 950 euros, l’offre d’épargne n’en a pas et aucun minimum de dépôt n’est requis.

Un service à la tête du client

Le service client est joignable 7 jours sur 7, de 7 h à 23 h. Tous les niveaux de compte y ont droit via un chat en ligne sur l’application ou la plateforme web. Grâce à son implémentation en France, le service client est entièrement en français et extrêmement réactif. C’est pourtant le palier N26 Metal qui dispose de la meilleure assistance via une ligne téléphonique dédiée. Une assistance via téléphone est aussi disponible pour les clients N26 You ou N26 Smart, mais elle ne sera pas traitée comme prioritaire.

Ça bouge côté cryptos et trading

Les néobanques constituent des options de choix pour les investisseurs en cryptomonnaie là où les banques traditionnelles ont tendance à bloquer les transferts d’argent issus du Bitcoin par exemple ; une question de régulation selon leurs CGU. N26 est plus ouverte sur la question. Au départ, la néobanque allemande se contentait d’assurer les transferts de fonds depuis les plateformes d’échange telles que Binance et elle est allée encore plus loin en lançant sa propre interface d’investissement dans les cryptomonnaies.

En allant sur l’onglet « Investissements » puis dans la section « Finances », il est possible d’investir et de revendre parmi une sélection de 200 cryptoactifs tels que le Bitcoin, l’Ethereum, le Ripple, le Solana, l’Avalanche, le Dogecoin, le Cardano, etc… On peut également consulter un historique d’achats et de ventes et de suivre l’évolution de son portefeuille en temps réel. L’offre est accessible à tous les clients N26, même ceux disposant d’un compte gratuit, mais les clients N26 Metal sont évidemment plus avantagés avec des frais de commission moins élevés.

En partenariat avec Upvest, N26 a également lancé une plateforme de trading d’actions et d’ETF grâce à laquelle il est possible d’acheter pendant sa pause café pour 1, 10, 100, et même 1 000 euros d’actions Apple, Amazon ou encore Nvidia. Le trading étant souvent considéré comme une activité réservée à une caste de connaisseurs, N26 en a profité pour la rendre accessible à tous, c’est-à-dire aux néophytes et autres curieux qui n’ont jamais osé sauter le pas. D’autant plus que les frais de transaction sont de zéro pour tous les clients en Europe. Aujourd’hui, N26 propose 3 000 actions et 500 ETFs.

Ouvrir son compte trading ne prend que quelques minutes et les clients premium profitent d’avantages sur les frais de transaction là aussi avec un nombre mensuel de transactions gratuites.

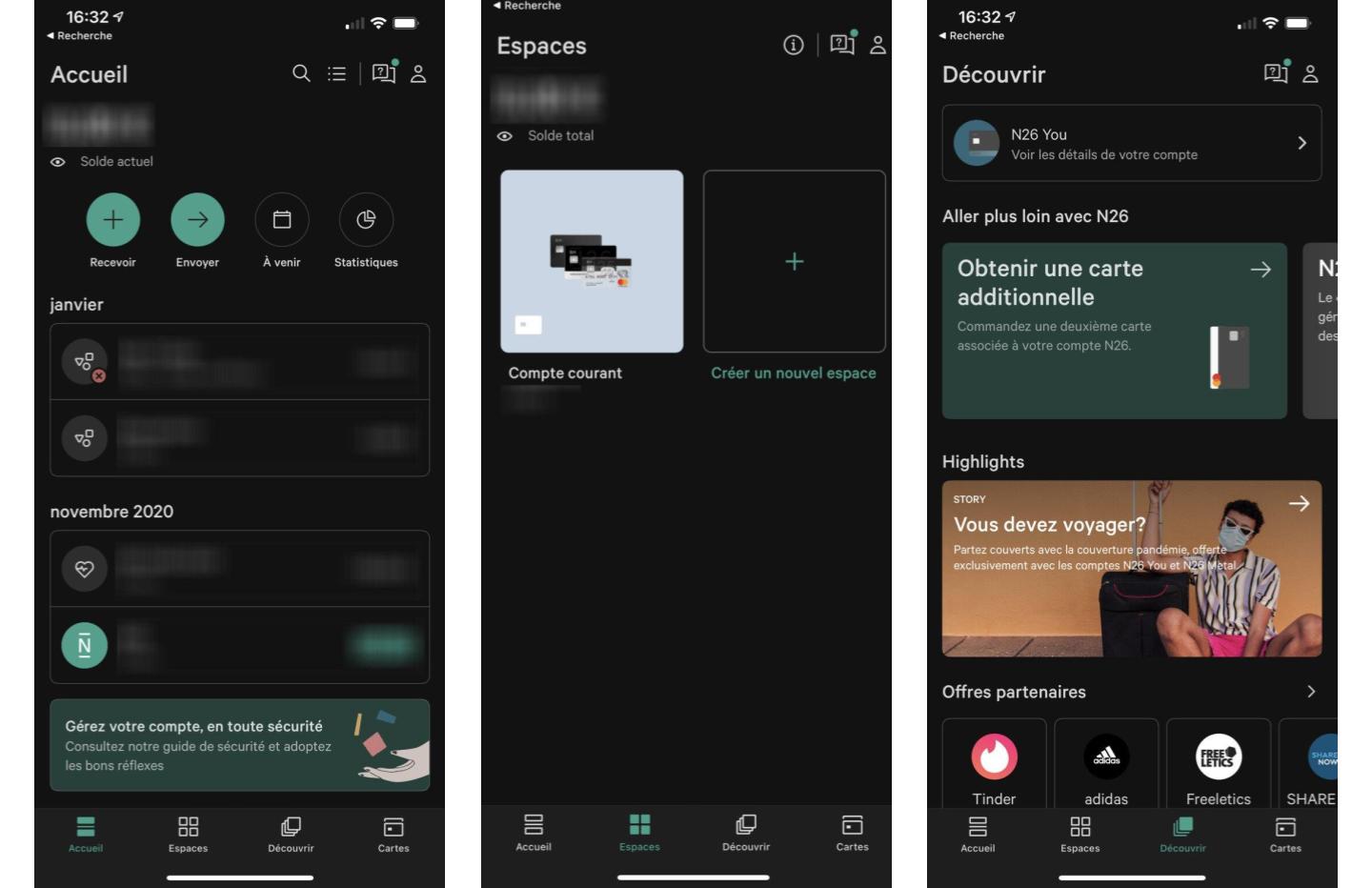

L’application N26 est une des meilleures du genre

En tant que banque en ligne dont l’écosystème tourne autour du mobile, N26 se devait de proposer une application et une utilisation mobile de circonstance. Là-dessus, on ne peut pas dire que le géant allemand se soit contenté du minimum. L’interface est épurée, simple et se concentre sur l’essentiel. Cependant, tout est contrôlable depuis cette dernière. En plus de jeter un œil complet à ses comptes, l’application fait une différence visuelle entre ses différents niveaux de dépenses et de rentrée d’argent afin de distinguer le tout très rapidement. Il est également possible de changer son code PIN, de verrouiller sa carte, d’activer ou non les paiements en ligne ou même de régler soi-même ses niveaux de plafond en paiement et en retrait.

L’application donne par ailleurs un niveau de sécurité satisfaisant en étant compatible avec les systèmes d’empreinte digitale des smartphones, même s’il est possible de configurer un code, à rentrer à chaque ouverture de l’application.

Une option permet de plus la création de tirelires virtuelles afin de préparer des vacances ou un achat important. Il n’y a pas de système d’épargne via livret, mais un simple espace de partage de fonds entre amis. Une autre fonction récente baptisée « MoneyBeam » permet d’envoyer de l’argent instantanément entre clients de la banque et en ajoutant simplement un numéro de téléphone ou une adresse mail.

Les comptes N26 sont compatibles avec Google Pay et Apple Pay pour payer avec son smartphone ou sa montre connectée sur les terminaux sans contact compatibles.

Autre avantage non négligeable : chaque transaction donne lieu à une notification en temps réel sur son smartphone. Il est ainsi possible de voir directement si la transaction a bien eu lieu via le bon établissement et si le montant est bien le bon.

Pour aller plus loin

N26 vs Revolut : quelle est la meilleure néobanque à choisir en 2023 ?