Qu’on se le dise, les néobanques et les banques en lignes ont clairement pris de la place dans le paysage bancaire français ces dernières années et leur ascension n’est pas près de s’arrêter. Ces nouvelles façons de penser la gestion de son agent se basent sur un concept 100 % mobile via une application dédiée et des offres uniques. Nous avons donc sélectionné les deux acteurs les plus importants du secteur en France à savoir N26 et Revolut. Mais quelle néobanque choisir ? C’est ce que nous allons tenter de déterminer dans ce versus.

N26 vs Revolut : le temps d’ouverture de compte

L’avantage d’avoir une banque 100 % dématérialisée est avant tout que le processus de création de comptes prend moins de temps qu’une banque classique ou que certaines banques en ligne. De plus, les éléments demandés et les conditions d’entrées sont généralement très réduits.

L’inscription à N26 prend moins de 10 minutes, directement via l’application. La seule véritable condition pour ouvrir un compte est de justifier d’avoir au moins 18 ans. Après avoir fourni ses papiers d’identité en scannant sa carte ou son passeport via l’appareil photo de son téléphone, puis renseigné quelques informations d’usage et le choix de sa carte, le compte est validé directement sans attendre de vérification auprès de l’établissement bancaire. Après 3 à 5 jours, on reçoit la carte (après s’être acquitté de 10 euros pour les frais d’envois) et celle-ci est directement prête à être utilisée. Il est à noter que N26 est accessible sans dépôt initial ni condition de revenu, il est même possible de créer un compte en étant interdit bancaire, ce qui n’est pas le cas de toutes les néobanques.

Revolut mise également sur la rapidité et la simplicité d’inscription. Là aussi, en moins de 10 minutes, il est possible de créer entièrement son compte et d’obtenir sa carte. L’application va alors demander une photo recto verso de sa carte d’identité, ses coordonnées et une photo prise avec l’appareil selfie de son téléphone. Vous avez ensuite loisir de choisir la carte à votre convenance. Revolut demande des frais de 6 euros pour recevoir sa carte, mais cet envoi est gratuit pour les paliers Premium et Metal. Le tout dans un délai annoncé de 9 jours ouvrés (parfois moins).

Dans les deux cas, l’inscription est rapide et d’une facilité déconcertante. L’envoi des cartes varie en fonction des périodes et sans doute d’autres facteurs indépendants, mais au global, on est sur des timings similaires. De plus, dans les deux cas, il est possible d’utiliser sa carte virtuelle juste après l’inscription en là liant aux systèmes de paiement mobile tels que Google Pay ou Apple Pay.

Vainqueur : match nul

")

N26 vs Revolut : Le prix des cartes

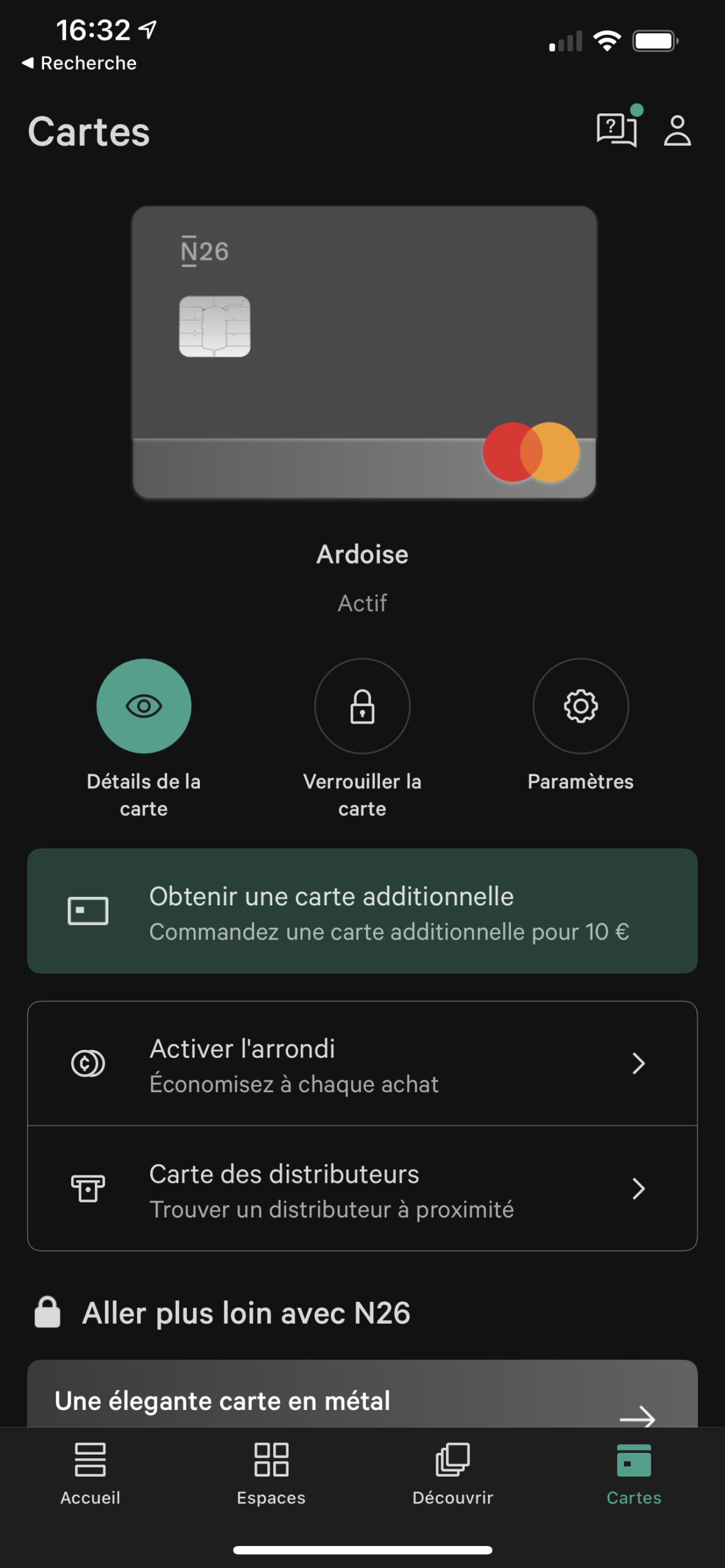

Comme la plupart des banques en ligne, N26 propose 4 paliers correspondant à un type de carte, de prix et de prestations via des cartes de chez Mastercard. Le palier standard est accessible gratuitement, mais il s’agit d’une carte virtuelle uniquement utilisable depuis son téléphone et via NFC pour le paiement sans contact. Cette dernière ne prévoit aucune assurance et les retraits sont limités à 3 gratuits par mois. Vous ne savez pas quelle carte bancaire choisir ? Suivez le guide.

La carte Smart quant à elle est accessible pour 4,90 euros par mois et propose jusqu’à 5 retraits gratuits par mois, la possibilité d’ouvrir jusqu’à 10 sous-comptes en plus des paiements sans frais à l’étranger. La carte You propose un service plus complet avec, en plus, les retraits gratuits de devises et une couverture assurantielle voyage/mobilité. Enfin, la carte Metal représente l’offre la plus complète, pour 16,90 euros mensuels, vous avez le droit aux contreparties précédentes en plus d’un pack de protection plus complet comprenant les achats et les smartphones (perte, casse, vol).

Proton Pass dispose de protocoles de sécurité stricts pour une sérénité ABSOLUE : ne laissez plus les géants du web monnayer votre vie numérique. En ce moment, l’abonnement Pass Plus de 12 mois s’affiche à -50% !

Vous pouvez vous référer à la grille tarifaire de N26 afin d’avoir tous les éléments d’un coup d’œil.

Dans tous les cas, les paiements à l’étranger sont entièrement gratuits et n’engendrent aucuns frais supplémentaires. En revanche, si vous souhaitez recharger votre compte instantanément via la carte bancaire de votre compte principal, vous ne pourrez gratuitement le faire qu’une seule fois par mois, puis 3 % vous seront facturés par la suite.

Côté Revolut, plusieurs paliers sont également proposés. L’offre standard est gratuite et propose des paiements sans frais tout autant que les autres cartes. Il faut cependant faire avec une carte virtuelle et les paiements sans contact via téléphone. L’offre « Plus » à 2,99 euros mensuels propose quant à elle les mêmes prestations, mais avec une carte physique si vous n’êtes pas prêt à passer au tout dématérialisé. Ces deux dernières cartes limitent cependant les retraits sans frais à 200 euros maximum par mois.

Ce n’est qu’à partir de la carte Premium (7,99 euros par mois) que l’on peut avoir accès aux prestations et aux protections plus importantes (transferts d’argent gratuits, change illimté et cashback) et la carte Metal à 13,99 euros par mois, correspond au palier le plus élevé avec le maximum d’options, de protection sur les voyages et les achats ainsi qu’un support prioritaire où que vous soyez dans le monde. Depuis peu, Revolut propose également une carte Ultra. Cette dernière facturée pas moins de 45 euros par mois s’adresse à une clientèle aisée recherchant le moins de compromis possible. En plus de la carte en Platine, les clients bénéficiaires disposent d’accès gratuit à des offres premium chez certains partenaires (Deliveroo, WeWork, NordVPN, etc…), jusqu’à 5 000 € de remboursement sur les trains, les vols et les hôtels, une couverture voyage totale et des options sur l’investissement exclusives (opérations boursières + baisse de frais).

Un autre avantage de la part de Revolut est la possibilité de recharger son compte gratuitement. En reliant votre compte principal d’une autre banque à votre compte Revolut, vous pourrez transférer de l’argent instantanément et sans frais supplémentaires.

Vous pouvez consulter la grille tarifaire complète afin de vous faire une idée.

Au global, même si les prix et les options sont similaires entre les deux banques, Revolut sort tout de même du lot grâce à ses tarifs sensiblement moins élevés, une gamme de cartes plus large et des prestations de compte plus nombreuses.

Vainqueur : Revolut

N26 vs Revolut : les applications

N26 propose une application très complète, sans doute la meilleure de sa catégorie. Tout est contrôlable depuis cette dernière. En plus de jeter un œil complet à ses comptes, l’application fait une différence visuelle entre ses différents niveaux de dépenses et de rentrées d’argent afin de distinguer le tout très rapidement. Il est également possible de changer son code PIN par rapport à celui du smartphone, de verrouiller sa carte en quelques secondes, d’activer ou non les paiements en ligne, bref, beaucoup de personnalisations de son expérience bancaire.

L’application permet par ailleurs la création de tirelires virtuelles afin de préparer des vacances ou un achat important. Enfin, les cartes N26 sont compatibles avec Google Pay et Apple Pay pour payer avec son smartphone ou sa montre connectée sur les terminaux sans contact compatibles. On note aussi le fait que n’importe quelle transaction entraine une notification en temps réel.

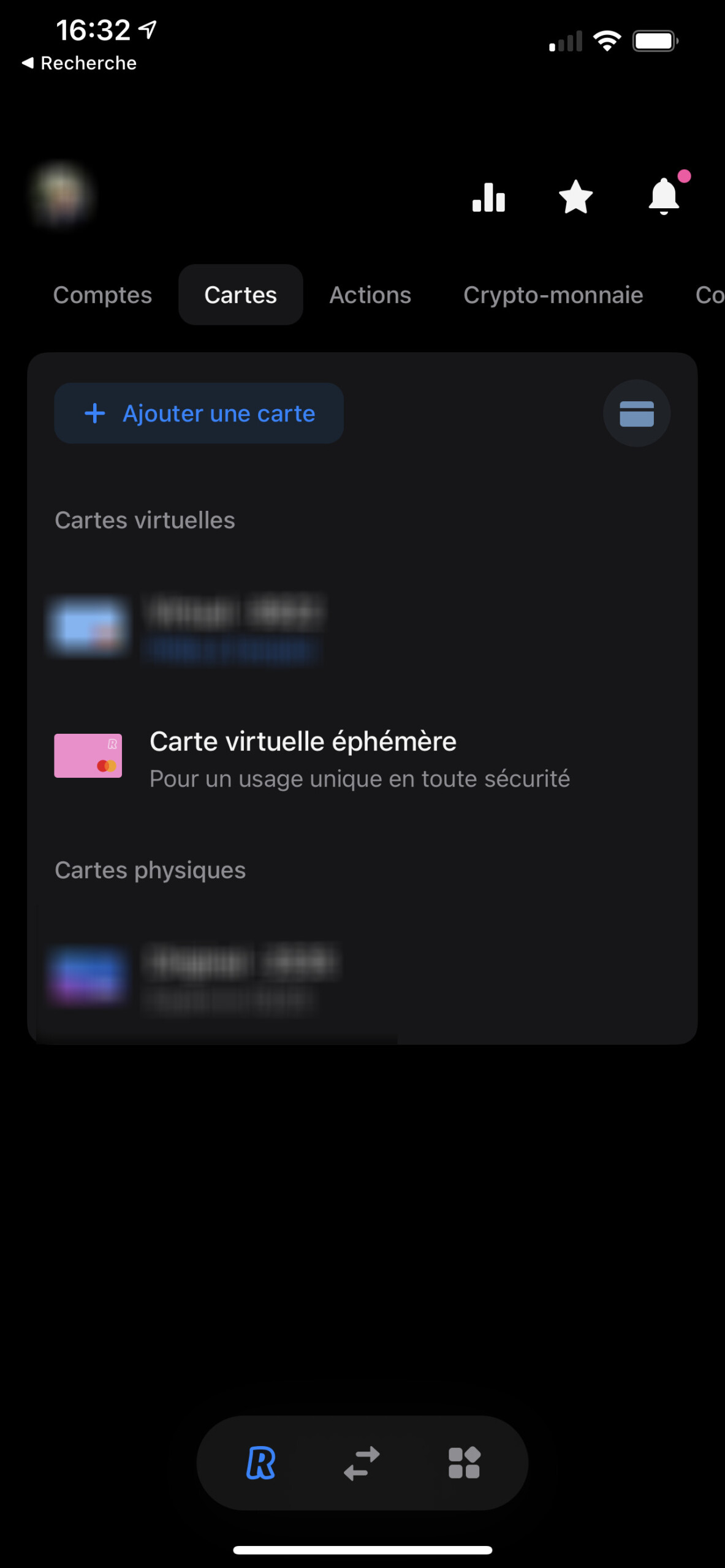

De son côté, l’application Revolut est tout aussi fournie, si ce n’est plus. Elle permet bon nombre de réglages de sa carte, comme définir une limite de dépenses mensuelles ou désactiver les paiements en ligne. D’autres fonctionnalités sont aussi disponibles, comme la possibilité d’arrondir ses achats et de placer la somme en trop en tant que tips dans une tirelire dédiée. La page principale permet de voir en un coup d’œil ses dernières transactions, on note aussi une certaine rapidité entre le moment de la dépense et l’affichage depuis l’application, ce qui a son importance au quotidien. On a aussi le droit aux services annexes spécifiques à Revolut comme la réservation d’hôtel, la gestion du cashback ou encore le trading de cryptomonnaies et de matières premières.

Une fonctionnalité bien pratique est la création de cartes virtuelles éphémères pour des achats uniques et éviter au maximum le piratage. Enfin, la néobanque britannique permet de payer sans contact via son smartphone avec la compatibilité Apple Pay et Google Pay.

Difficile de désigner un gagnant dans la partie application tant les deux néobanques proposent des prestations solides, ce qui est un impératif pour ce type de produit exclusivement tourné autour du mobile. Nous avons tout de même noté une plus grande facilité et ergonomie dans la gestion de compte côté N26, notamment pour un compte courant classique. Revolut a pourtant pris énormément d’avance ces derniers mois en proposant un nombre de fonctionnalités conséquentes qui vont même bien au-delà de la simple offre bancaire classique. À vous de voir ce qui vous correspond le mieux en fonction de vos besoins.

Vainqueur : Revolut

Verdict

N26 et Revolut font toutes deux partie des meilleures banques en ligne (ou néobanque) du marché à l’heure actuelle. Dans les deux cas, si vous êtes plutôt mobile (spécialement à l’international) et que vous aimez garder un suivi constant de vos dépenses, alors les deux offres sauront vous satisfaire. Sur un plan comptable, c’est néanmoins Revolut qui devance N26. La banque en ligne d’origine britannique propose plus de latitude côté tarifs de cartes, mais surtout de nombreuses fonctionnalités inédites pour une banque en ligne, surtout pour qui aime entièrement gérer son budget, ses dépenses et ses investissements depuis une seule plateforme.

N26 quant à elle mise sur sa simplicité avec une application plus lisible et des conditions d’entrées absentes. Il faut surtout retenir que le choix devra être fait en fonction de vos besoins

Certains liens de cet article sont affiliés. On vous explique tout ici.

Téléchargez notre application Android et iOS ! Vous pourrez y lire nos articles, dossiers, et regarder nos dernières vidéos YouTube.

En quoi l'assurance est meilleure que celle fournie par la MasterCard ou la Visa d'un compte bancaire type Boursorama ? Parce que pour le reste, par virement, on peut recevoir toutes les devises (et toutes les payer aussi), même s'il y a des frais. D'ailleurs si il faut payer 15 € tous les mois pour ne pas avoir de frais de conversion, ça n'a aucun intérêt pour moi. Du coup, pour moi en tout cas, je ne vois vraiment pas l'intérêt par rapport à Boursorama ou autres.

Même expérience désastreuse avec eux. Et jamais de réponse de leur part, et surtout aucune excuse

Moi j ai attendu 6 mois pour récupérer mon argent disparu... et jamais la moindre réponse du tchat en ligne

Mes posts effacés parce que je ne dis pas du bien de Revolut, mais que la vérité!

N26... Un ami s'est fait retirer 6000€ avec pourtant soit disant toutes les protections etc... et pourtant 6000€ sont partis et 2 mois pour se faire rembourser par n26...

Client N26 depuis au moins 5 ans et honnêtement aucun soucis avec eux, et pour la cryptomonnaie je fais des virement avec eux sur Binance et ça fonctionne tout comme des paiement :)

Idem pour moi seule différence ce n est pas un jour pour avoir Une réponse mais très souvent plus d une semaine!! Fabuleux pour une banque en ligne..

J ai un ami qui a eu le même problème. Compte bloqué en décembre 2020 sans explication. Aucune réponse à ses messages. Et en avril 2021 soit plus de 4 mois après Revolut a résilié le compte sans explication...

En termes de service revolut est une véritable catastrophe. Virement vers mon compte ayant disparu pendant plusieurs mois, service par tchat en anglais (les interlocuteurs francophones ne sont jamais disponibles on se demande s’ils existent...) et répondant à vos demandes après plusieurs jours de relance, compte bloqué sans raison ni explication et même pour un ami un compte résilié. Alors fuyez revolut à part si vous aimez perdre du temps et être particulièrement embêtés.

ça ne parle même pas de MAX ( https://www.aumaxpourmoi.fr ) banque Française qui est plus intéressante que les autres à mon sens, pas de frais à l'étranger, aussi bien pour payer que pour les retraits, agrégateur de carte / compte. Et compatible GPay !

L'IBAN étranger, pas de virements B2B (indispensable aux freelances qui veulent payer leurs impôts, TVA, etc), pas de chéquier, pas d'encaissement de chèques ... vous en voulez encore ? Ça propose des offres soi-disant "pro", mais j'ai jeté l'éponge N26 après un seul mois.

Mon pote a mis exactement les mêmes références IBAN et tout depuis son compte bancaire pourtant... on dirait que mon compte revolut n accepté que mon compte bancaire avec mon nom et mon prénom uniquement pour ajouter de l argent sur mon compte revolut ?

L'avantage de Revolut c'est de pouvoir créer des comptes dans 30 monnaies différentes et de changer de l'argent entre ces monnaies au taux officiel interbancaire sans frais (montant suivant options). Dans un pays étranger avec une monnaie différente de l'euro la carte est reconnue comme une carte locale et l'argent est débité de votre compte ouvert en monnaie locale, de même pour les retraits aux distributeurs. C'est aussi la possibilité de recevoir de l'argent dans une monnaie étrangère par un virement direct sans passer par un organisme tel Western Union qui prend une commission et applique un taux de change vente/achat différent du taux interbancaire.

Revolut est montré ici comme la banque des voyageurs. Je suis bloqué en Afrique depuis un an à cause du Corona. Depuis 15 jours je n'ai plus accès aux retraits d'argent ou paiement dans les commerces, voir paiements en ligne. Revolut n'a comme réponse que "l'ordinateur bloqué les transaction pour raison de sécurité" mais est incapable de me dire pourquoi !!! " C'est l'ordinateur qui décide et le service d'aide n'a pas accès" je suis donc bloqué ici sans argent maintenant, alors que c'est MON ARGENT qui se trouve sur cette carte (carte de débit). A bon entendeur .....

Amusant l'encart "La meilleure néobanque" avec Orange Bank. hum... Et sinon, par rapport à Hello Bank et Bursorama, cela apporte quoi concrètement ? Surtout vu la contrainte de l'IBAN étranger et des chèques (émission et réception) :/

Revolut !!!!!

C'est étrange je suis chez Revolut et à la Bred je fais des virements plusieurs fois par mois de la Bred à Revolut sans soucis. Le problème doit venir de ta banque tradi...

Plusieurs nuances à apporter à l'article. Il est mentionné des cartes virtuelles pour les offres gratuites j'ai jamais payé et j'ai bien une carte physique chez n26 et chez Revolut peut être que cela a depuis changé. Sinon sur N26 pour limiter les frais il suffit de faire des virements depuis un autre compte étant donné que c'est un rib allemand c'est normalement inclus ds les zone sepa. Enfi pour les 3 retraits sans frais chez N26 si les revenus principaux sont domiciliés et que pendant au moins 3 mois on recoit 1000€ les retraits sans frais passent à 5.

Je suis chez N26 depuis un peu plus d'un maintenant. Je l'utilise comme unique compte courant. Je suis vraiment content. Il manque par contre le fait de pouvoir générer une carte one shot. Ça manque vraiment.

Pour ceux qui souhaitent investir avec revolut sur le marché d'action US. --> Les frais augmentent quasiment tous les 6 mois... Ce qui se révélait être merveilleux au début, commence à ne plus l'être.

J ai revolut : Mon Ami sur son compte bancaire a fait un test de virement d argent depuis son compte bancaire a mon compte revolut... Impossible malgré les 4 tests. Le support est médiocre (on dirait des robots avec aucun droit... Il m est arrivé plusieurs fois de passer 1 jours entier a parler avec le support). Je ne peux faire le transfert que de mon compte bancaire a MON compte revolut... C est la m.

Ce contenu est bloqué car vous n'avez pas accepté les cookies et autres traceurs. Ce contenu est fourni par Disqus.

Pour pouvoir le visualiser, vous devez accepter l'usage étant opéré par Disqus avec vos données qui pourront être utilisées pour les finalités suivantes : vous permettre de visualiser et de partager des contenus avec des médias sociaux, favoriser le développement et l'amélioration des produits d'Humanoid et de ses partenaires, vous afficher des publicités personnalisées par rapport à votre profil et activité, vous définir un profil publicitaire personnalisé, mesurer la performance des publicités et du contenu de ce site et mesurer l'audience de ce site (en savoir plus)

En cliquant sur « J’accepte tout », vous consentez aux finalités susmentionnées pour l’ensemble des cookies et autres traceurs déposés par Humanoid et .

Vous gardez la possibilité de retirer votre consentement à tout moment. Pour plus d’informations, nous vous invitons à prendre connaissance de notre Politique cookies.