Voilà maintenant près de cinq ans que Google a mis en place son système de paiement mobile en France et malgré quelques disparités géographiques dans le monde, on ne peut pas dire que le succès soit au rendez-vous. Un constat qui prend sa source via divers facteurs, mais surtout lié au fait que les banques traditionnelles boudent littéralement le service au profit de solutions mieux ancrées dans le paysage comme l’inévitable Apple Pay.

Il faut dire qu’avec ses différentes refontes et son positionnement flou face à la concurrence, le géant américain a encore du chemin à faire pour s’imposer dans son secteur. En 2022 en France, les paiements via solutions mobiles représentent désormais près de 3 % des opérations en magasin. Cela peut paraître peu, mais c’est une augmentation de 177 % par rapport à l’année précédente et ce chiffre ne cesse de grimper.

En 2022, seules 13 banques en lignes et néobanques sont compatibles Google Wallet comme Boursorama Banque, N26 ou Revolut. Aucune banque traditionnelle n’a encore franchi le pas. Détaillons les raisons pour lesquelles Google Wallet est encore aux abonnés absents des banques traditionnelles en France.

Tout ce qu’il faut savoir sur Google Wallet

Google Wallet (ex-Google Pay) en France : tout ce qu’il faut savoir sur le service de paiement

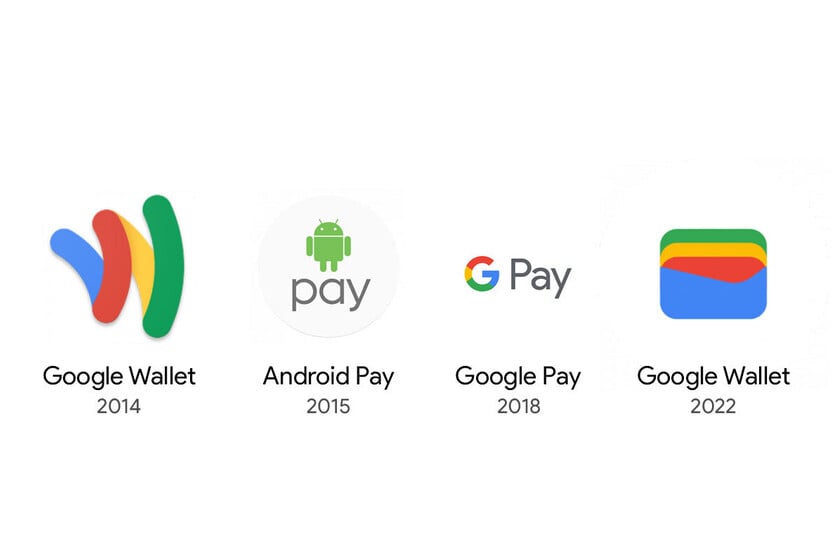

Une plateforme qui change tout le temps

Arrivée d’abord aux États-Unis en 2011 sous le nom de… Google Wallet, la plateforme avait finalement les mêmes ambitions que celle d’aujourd’hui, à une exception près. Le principe étant de pouvoir stocker des cartes de débit, de crédit, de fidélité et même des cartes-cadeaux dans son smartphone en utilisant les puces NFC de ses derniers pour les valider via un terminal compatible. Une application qui ne faisait cependant pas encore office de moyen de paiement dématérialisé jusqu’à l’arrivée d’Android Pay en 2015 avec lequel il a fusionné pour être renommé en Google Pay en 2018, supprimant au passage les fonctions de portefeuille numérique. Le tout a été rebaptisé récemment Google Wallet et unifié dans une seule plateforme. Vous suivez ?

En tout cas, les banques traditionnelles ont préféré l’approche plus simple d’un Apple Pay malgré le fait que Google n’encaisse aucune commission sur les transactions effectuées via sa plateforme.

Proton Pass dispose de protocoles de sécurité stricts pour une sérénité ABSOLUE : ne laissez plus les géants du web monnayer votre vie numérique. En ce moment, l’abonnement Pass Plus de 12 mois s’affiche à -50% !

La volonté de Google

Google ne communique pas sur le nombre de transactions qui passent par son wallet, tout comme Apple. Il est donc impossible de se faire une idée du niveau d’adoption et les banques doivent se baser sur des estimations et leurs propres données. On peut décemment en déduire que si les grandes banques françaises n’ont pas massivement investi dans la solution de Google, c’est que l’on est loin des chiffres escomptés. D’autant plus que ce sont elles qui rassemblent l’immense majorité de clients bancarisables.

Pour Google Wallet, c’est aussi une volonté stratégique de la part de la firme de Mountain View qui a préféré dès son intégration en France de miser sur les banques en ligne et les néobanques laissant le champ libre à Apple en ce qui concerne les banques traditionnelles. Une stratégie qui aurait pu s’avérer payante si le timing de sortie avait été le bon, les services concurrents étant déjà bien implantés aussi sur ce marché.

Le timing, un autre élément à mettre à la charge de Google sur un plan strictement hardware. Les e-wallets étant largement mis en avant sur les appareils et montres connectés dont l’usage se prête parfaitement. Mais ce n’est malheureusement pas avec une Pixel Watch décevante et arrivée bien trop tard pour s’imposer face aux Apple Watch et autres Galaxy Watch chez Samsung que Google va grappiller des parts de marché pour faire imposer son écosystème. Et même si les modèles de montres tournant sur Wear OS sont bien compatibles Google Wallet, l’usage est encore trop peu répandu pour être véritablement significatif.

L’Oppo Watch fait office de moyen de paiement avec Google Wallet // Source : Maxime Grosjean pour Frandroid

Trop peu d’usage des e-wallets en France

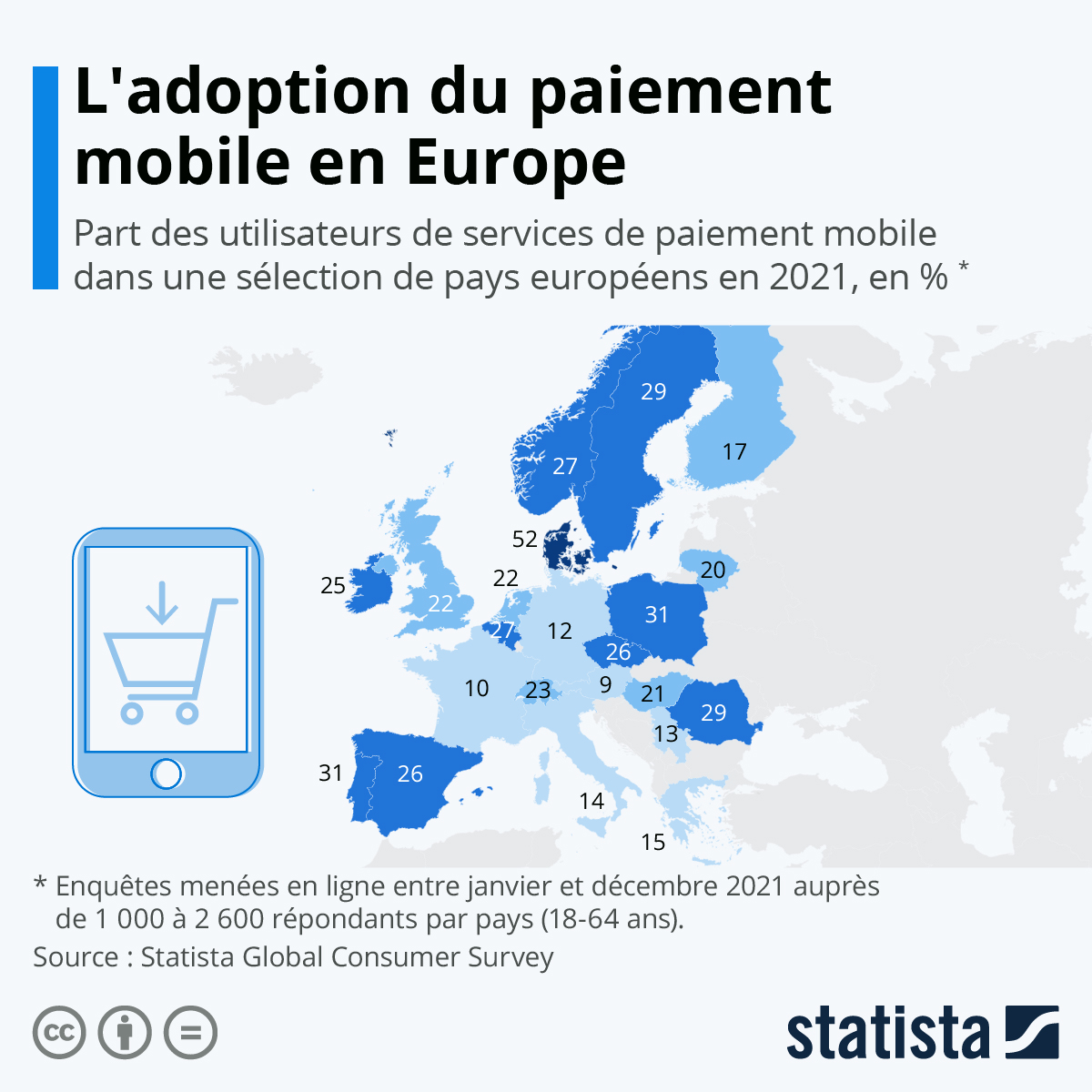

Et si la France n’était pas tout simplement trop attachée à la sacro-sainte carte bancaire ? C’est en tout cas un constant qui joue dans la tête de nombres d’acteurs bancaire dans l’hexagone et la pandémie de COVID-19 n’a que très peu modifié cette habitude. De plus, le paiement sans contact par carte est aujourd’hui bien plus ancré dans les habitudes. Selon l’observatoire CB, ces derniers représentent 59 % des paiements par carte en magasin avec 72 % du panier moyen entre 0 et 50 euros. Un argument considérable pour les établissements bancaires classiques qui ne voient encore que peu d’intérêt à intégrer la solution de Google dans leurs offres.

Sur Internet, le constat est sensiblement similaire, mais on remarque des habitudes un peu différentes avec un PayPal qui a largement pris la tangente sur la majorité des sites marchands. De plus, avec les nouvelles mesures des banques pour lutter contre la fraude à l’achat sur internet (2FA, virement instantané, etc.), le paiement par carte est encore largement répandu et les solutions de Google peinent à convaincre les e-commerçants malgré une intégration facilitée des API.

La concurrence est déjà au-dessus

Si Google était finalement précurseur en lançant Google Wallet en 2011, il s’est fait très largement distancer par un certain Apple Pay sur un terrain qu’il n’avait pas encore conquis malgré son potentiel. Depuis 2014, la plateforme de paiement d’Apple connait un succès et un taux de transformation sans commune mesure avec celle de Google. Appel Pay est bien plus implémenté chez les banques traditionnelles et est présent sur une majorité d’établissements bancaires, qu’ils soient dématérialisés ou non.

Pire encore, Google se voit rattrapé et même dépassé par d’autres acteurs comme Samsung Wallet (anciennement Samsung Pay). Celui-ci jouit d’un taux d’adoption sur les smartphones de la marque sud-coréenne plus importants que celui de Google même.

Cette concurrence ne vient pas seulement des acteurs de la tech, mais aussi des banques elles-mêmes avec, il faut le dire, un succès plus que modeste. On peut par exemple citer Paylib, un service lancé en 2013 par la collaboration entre la BNP, la Société Générale et La Banque Postale. Malgré la volonté des acteurs français de moins dépendre des GAFAM, la sauce n’a jamais vraiment pris. On peut citer également Lyf Pay partant du même principe et soutenu par de grands groupes bancaires français en plus de distributeurs comme Carrefour, Auchan et Casino. Mais, là encore, son utilisation à l’échelle nationale reste marginale malgré ses 2 millions d’utilisateurs. Tout le monde s’accorde à attendre que la solution de Google soit adopté à grande échelle.

Quel avenir pour Google Wallet ?

En changeant le nom et le positionnement de sa plateforme, Google a bien compris qu’il lui fallait donner une identité au-delà d’un simplement moyen de paiement sans contact. En revenant à son concept initial tout en intégrant les avancées techniques acquises au fil des années et combinées à la maturité de son écosystème hardware Pixel, Google Wallet a encore une chance de s’imposer dans les prochaines années sur un marché qui ne demande qu’à enfin exploser en France.

Il va cependant devoir mettre le maximum pour convaincre les banques d’enfin adopter la plateforme pour toucher le plus de clients potentiels, sous peine de se contenter d’une audience restreinte et d’un succès confidentiel.

Pour aller plus loin

Apple Pay, Google Wallet, Samsung Wallet… tout savoir sur les plateformes pour payer avec son téléphone

Ce contenu est bloqué car vous n'avez pas accepté les cookies et autres traceurs. Ce contenu est fourni par Disqus.

Pour pouvoir le visualiser, vous devez accepter l'usage étant opéré par Disqus avec vos données qui pourront être utilisées pour les finalités suivantes : vous permettre de visualiser et de partager des contenus avec des médias sociaux, favoriser le développement et l'amélioration des produits d'Humanoid et de ses partenaires, vous afficher des publicités personnalisées par rapport à votre profil et activité, vous définir un profil publicitaire personnalisé, mesurer la performance des publicités et du contenu de ce site et mesurer l'audience de ce site (en savoir plus)

En cliquant sur « J’accepte tout », vous consentez aux finalités susmentionnées pour l’ensemble des cookies et autres traceurs déposés par Humanoid et .

Vous gardez la possibilité de retirer votre consentement à tout moment. Pour plus d’informations, nous vous invitons à prendre connaissance de notre Politique cookies.